撰文/赵景致

出品/每日财报

大连银行是一家地方性股份制商业银行,成立于1998年3月19日,总部位于辽宁省大连市。其前身是大连市商业银行,于2007年2月17日更名为大连银行。主要经营商业银行服务业务。

今年7月30日,中国货币基金网披露了大连银行2021年二季度报,从已公布的数据来看,大连银行的多项业务指标不理想,低于监管水平和同业水准。

而且,在大连银行业绩不如人意的背后,其盈利能力、业务结构以及股东现况也存在着诸多问题。

根据披露,今年上半年大连银行营收34.54亿元,同比下降8.4%;净利润5.07亿元,同比下滑11.7%,营收利润双双下滑。

其实,大连银行业绩一直差强人意。

以2020年为例,大连银行年末总资产4198.57亿元,增幅1.63%;总负债3934.36亿元,增幅1.55%。

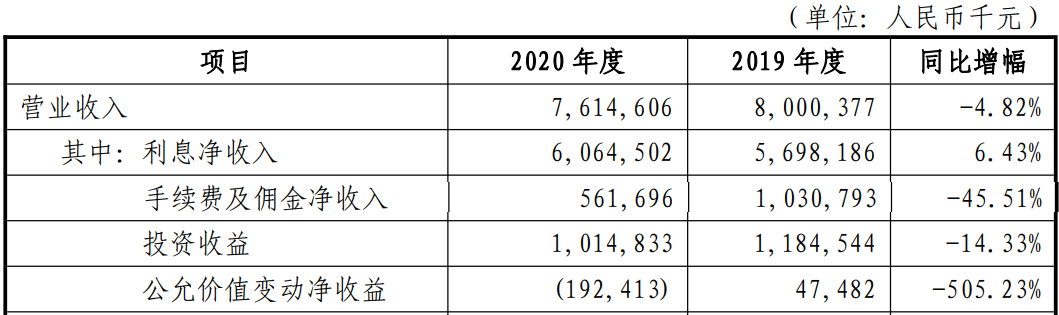

在总资产、总负债微增的情况下,大连银行营业收入、净利润呈下滑态势。报告期内,该行实现营业收入76.15亿元,同比下降4.82%;净利润10.04亿元,同比下降19.73%。

将时间拉长,2017年-2020年,大连银行净利润分别为18.2亿元、16.3亿元、12.5亿元、10.04亿元,其盈利能力一年不如一年。与2013年的历史峰值23.17亿元相比,2020年净利润已经“腰斩”。

从2020年年报来看,大连银行利息净收入60.65亿元,同比增长6.43%,也是几大主要营收项目中唯一正增长的科目。

其他收入,诸如手续费及佣金净收入 5.62 亿元,同比下降 45.51%;投资收益10.15亿元,同比下降14.33%;公允价值变动净收益-1.92亿元,同比下降505.23%。经营成绩并不令人满意。

从今年半年报中,可看出利息净收入26.59亿元,去年同期为27.92亿元,再次减少1.32亿元,同比下降4.76%。唯一一项强势的业务也开始有了下滑。

除此之外,今年上半年手续费及佣金收入2.88亿元,继续下降33%,投资收益4.43亿元,同比下降27.4%。除利息收入外,其余科目连年下降,利息收入独木难支,这或许就是今年上半年大连银行营收下滑的主因。

与净利润连续下降对应的是,该行资产减值损失逐年递增。2016年,大连银行资产减值损失10.78亿元,2017-2020年分别增加至20亿元、25.73亿元、35.99亿元和36.37亿元,四年时间将近翻倍。

中诚信国际出具的《2020年大连银行股份有限公司跟踪评级报告》评价称,大连银行资产减值损失计提压力上升,而此也预计会对经营产生压力。

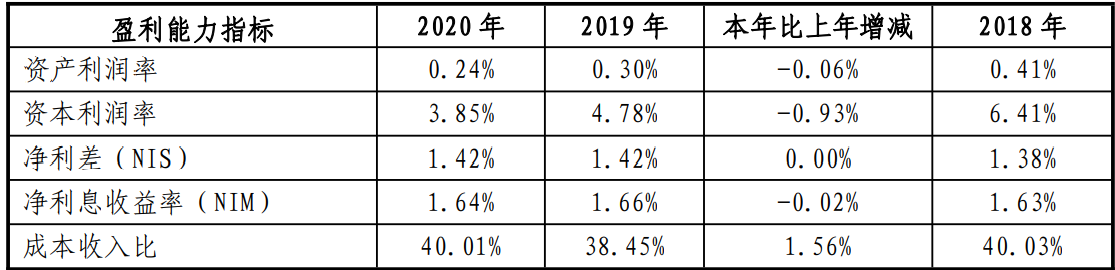

另外,从盈利水品来看,大连银行资产利润率、资本利润率已连续4年下降,且均未达到监管要求,且呈现逐年降低的趋势。2020年报告期末,该行资产利润率0.24%、资本利润率3.85%,分别较上年末下降0.06、0.93个百分点,均低于监管要求的不得低于0.6%、11%的规定。

与此同时,大连银行的成本收入比为40%左右,高于35%的监管要求,大连银行也存在成本过高的问题,与之相应的是,大连银行的净利差较低。

![]()

而与同业可比银行相比,九江银行净利差近年来保持在在2.2%左右,保定银行去年净息差达到2.6%,均高于大连银行。

在收入端大连银行数据不容乐观外,大连银行的应付职工薪酬也在2020年暴涨,涨幅接近50%。且根据年报数据,9名高管(一名行长、四名副行长、三名行长助理和一名首席信息官)的薪资达到1194.98万元,平均年薪均在百万以上。

除了盈利能力外,大连银行的资产质量也不容乐观。

截至2020年末,大连银行不良率攀升至3.94%,为同期国内商业银行1.84%不良率的2倍。事实上,自2014年起,大连银行的不良率一直保持在2%以上,2014年一度高达5.59%,2015-2018年间有所回落,2019年再次上升至3.93%。在2020年报中,大连银行指出2020年“持续加大资产减值支出和不良核销力度,适当降低净利润目标”,而大连银行或为在加大核销力度后,不良贷款率仍在上升,资产质量可能面临较大隐患。

在不良贷款率如此之高的情况下,大连银行的拨备覆盖率也保持在较低水平。

根据最新监管数据显示,截至2020年12月末,我国商业银行的拨备覆盖率为182.3%,大连银行显然低于监管水平,且近年来呈下降趋势。

除此之外,大连银行的房地产贷款占比仍然较高,成为该行贷款比重最大的行业。但我国监管层对银行房地产贷款占比及个人住房贷款占比设置“两道红线”,政策导向不利于房地产业,而截至2020年末,大连银行房地产业贷款余额453.79亿元,占贷款总额的20.27%,未来房地产业可能会对大连银行的业绩发展产生制约。

就股东质量来看,大连银行前十大股东中三家为失信被执行人。中国执行信息公开网显示,大连银行第四大股东大连实德集团有限公司曾于2018年1月18日成为失信被执行人,并于2021年2月24日两次成为被执行人;第八大股东锦联控股集团有限公司于2020年3月20日两次成为失信被执行人,并于2021年24次成为被执行人、2020年1次成为被执行人;第十大股东东兆长泰集团有限公司分别于2020年4月1日、2020年6月19日、2020年10月16日、2021年2月1日4次成为失信被执行人,并于2021年13次成为被执行人、2020年3次成为被执行人。

而银保监会出台的《商业银行信息披露办法》、《商业银行股权管理暂行办法》中明确规定,商业银行股东应具有良好的社会声誉、诚信记录、纳税记录和财务状况,符合法律法规规定和监管要求。

如今,刚上任满一年的大连银行董事长彭寿斌也可谓是“压力山大”,从今年中报中看来,大连银行的业绩并未有多少改善,而最近大连银行旗下的“大连银行APP”还因存在违规行为而被责令整改,而未来大连银行能否扭转业绩下滑颓势,成为市场关注的重点。

0 条评论