功率半导体全年高景气度基本确定。

文/每日财报 苏锋

2022年初,英飞凌、意法半导体、恩智浦等海外功率半导体大厂均表达了对今年功率半导体高景气的预期,重点器件平均交货期超过一年,2022年全年产能已经全部排满。在需求旺盛,产能紧张情况下,海外巨头进行了新一轮涨价。2022年2月14日,英飞凌率先向下游客户通知了涨价;2022年3月24日,意法半导体宣布在Q2进行全线涨价,包括运输在途和积压产品。

预计全球其他厂商将很快跟进这一轮涨价潮,功率半导体全年高景气度基本确定。

产业扩容

数据显示,2019年全球半导体行业市场规模为4121亿美元,其中汽车行业贡献了12.3%的占比,2010-2019年,汽车成为半导体行业需求增长最快的行业,年复合增速高达9.2%,远高于半导体行业整体3.7%的增速水平。

值得一提的是,从传统燃油车到新能源汽车,功率半导体的应用量实现了大幅度的提升。根据业内的统计数据,传统汽车中半导体价值为450美元,功率器件为50美元,占比在10%左右,而新能源汽车电池动力模块都需要功率半导体,混合动力汽车的功率器件占比增至40%,纯电动汽车的功率器件占比增至55%。按照纯电动汽车半导体单车价值750美元计算,功率半导体单车价值量约为455美元,相比传统汽车新能源车队功率半导体需求提升接近9倍。

除此之外,智能化程度的提升也增加了对于功率半导体的使用。

据英飞凌统计及预测,汽车领域已实现L2级别的自动驾驶,将带来160美元/辆半导体器件的新增成本,未来进入L3级别后,将增加成本至630美元/辆,L4/L5预计增加成本至970美元/辆,其中汽车功率半导体占比约为21%。

功率半导体是新能源汽车价值量提升最多的部分,新增功率器件价值量主要来自于汽车的“三电”系统,包括电力控制、电力驱动和电池系统,囊括了IGBT、MOSFET 及多个IGBT集成的IPM模块等产品。

IGBT主要用于600V及以上的中高压领域,在新能源汽车及光伏发电等领域具备天然优势。

EVTank数据显示,2021年全球新能源汽车销量670万辆,同比增长102.4%;中国新能源汽车销量354.8万辆,同比增长160.1%。展望2030年,EVTank预计全球新能源汽车销量将达到4780万辆,占当年新车销售比例接近50%。

BNEF数据显示,2021年全球光伏装机183GW;据该机构预测,2022年全球光伏装机将达到228GW,同比增长24.6%。国家能源局数据显示,2021年国内光伏装机54.88GW;据CPIA预测,2022年国内光伏装机预计将超过75GW,同比增长36.7%以上。光伏逆变器需要用IGBT进行直流-交流转换以及控制电压升降等。

随着新能源车和光伏的不断放量,届时将极大带动IGBT的市场需求。

机遇

全球功率半导体市场格局较为集中,英飞凌、意法半导体、恩智浦、瑞萨等海外巨头占据主要份额,在新能源汽车和光伏发电等新兴领域更为如此。

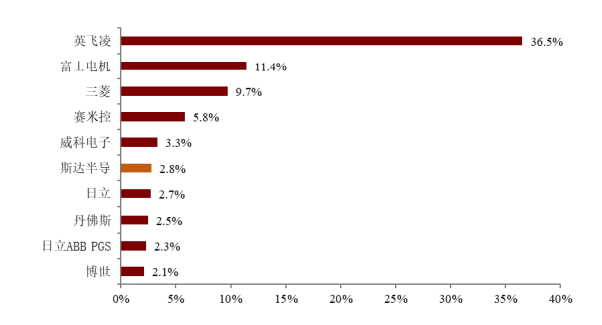

2019 年,全球汽车半导体市场达到372亿美元,前五家公司合计占49.1%,其中英飞凌位居第一,市占率 13.4%,该公司也是市场上唯一一家提供覆盖硅、碳化硅和氮化镓等材料的全系列功率产品的公司。汽车功率半导体全球第一大公司也是英飞凌,市占率25.5%,第二大公司为意法半导体,市占率 13.9%,前五家公司合计占比 62.1%,集中度较高。

成立于2005年的斯达半导体是全球第六、国内第一的IGBT龙头。

公司最初采用外购进口芯片封装成 IGBT模块,2012年公司研发出第一代自研芯片NPT型IGBT芯片,2015年公司对标英飞凌主流第四代 IGBT 芯片的FS-Trench芯片成功研发,并于2016年实现量产。截至目前,公司已经成功研发出全系列的IGBT芯片和FRD芯片,并且均已实现量产。目前对外采购的IGBT 芯片和FRD芯片均能够被自主研发设计的芯片替代。

根据Omdia报告,2020年公司IGBT模块排名全球第六,较2019年提升一名,全球市占率达2.8%,同比+0.3pct,依旧是国内唯一进入全球 IGBT 模块前十的公司。公司自2015年起市占率就位于全球前十,近年来,公司在国际市场排名逐年提升,2017-2020年公司市占率从 2.0%提升至 2.8%,市场排名从全球第九提升至全球第六,在中国企业稳居第一。涨价!功率半导体烈火烹油!| 行业纵览涨价!功率半导体烈火烹油!| 行业纵览

上文说过,第三代半导体在新能源汽车领域的应用具备广阔的前景,而这一领域的国内领军企业是闻泰科技。

作为消费电子ODM龙头企业,闻泰科技2020年完成收购全球半导体 IDM 龙头厂商安世半导体,进军半导体领域。2021 年公司收购广州得尔塔,布局光学模组领域,业务涵盖“上游半导体+中游模组+下游终端”的全产业链,资源整合下协同效应显现。

据IHS Markit的统计数据,安世半导体二极管和晶体管排名第一,逻辑器件排名第二(仅次于TI),ESD保护器件排名第二,小信号MOSFET排名第二,汽车功率 MOSFET排名第二(仅次于英飞凌)。

安世半导体被闻泰科技收购后,营收快速增长,2021年上半年营收达 67.73亿元,同比增长 53.25%,全球功率半导体公司排名从第11位上升到第9位。产品结构持续优化,2021年上半年高毛利产品产能和料号得到扩充,100V以上的MOSFET料号已经超过100种。硅基氮化镓功率器件已实现量产,碳化硅二极管产品已经出样。2021年7月,公司完成了英国 Newport 晶圆厂的收购,并将逐步将其纳入公司IDM体系。Newport 晶圆厂在车规级IGBT、功率MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,将与安世半导体现有产品与技术融合。此外,公司控股股东投资的上海临港12寸车规级晶圆项目也将成为支撑公司半导体产能扩充的重要来源。

短期来看,功率半导体有望受益于供不应求的行业格局,涨价推动景气度的上行,而从长期来看,新能源汽车与光伏普及所带来的扩容和国产替代将会是主要的推动逻辑。

0 条评论