成长性或更多会依托新能源车的增长红利。

文/ 每日财报

不久前,林志颖的车祸引发了外界对于新能源车电池安全问题的广泛关注。而如何合理维持电池温度,让新能源汽车跑得更远这类问题就涉及到汽车热管理系统的工作。

几乎是“脚前脚后”,主营业务为汽车热管理系统精密加工零部件的研发、生产和销售的厂商——苏州众捷汽车零部件股份有限公司(下称:众捷汽车)向深交所创业板递交的招股书于近期获受理。

据《每日财报》了解,今年6月30日,深交所创业板官网显示,众捷汽车IPO获受理。不过7月29日,创业板官网显示其IPO中止。中止原因是众捷汽车资产评估机构中水致远资产评估有限公司,被中国证监会立案调查。因此,众捷汽车的发行上市审核宣告暂停。

对于本次上市,众捷汽车计划募集资金4.22亿元,主要用于扩产,其中2.85亿元用于数字化智能工厂建设及扩产项目、5660.66万元用于新建研发中心,还有8000万元用于补充流动资金。

值得一提的是,此次申报IPO之前,众捷汽车在2021年实施现金分红4600万元,约占2021年公司归母净利润的94.5%。同时,众捷汽车存在如研发较弱、毛利率低等问题,或影响其未来表现。

收入依赖外销,成长性或存疑

众捷汽车一直从事汽车热管理系统精密加工零部件的研发、生产和销售,是一级汽车零部件供应商,主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件。目前已拥有2000余种型号零部件产品,年出货量达1亿余件。

成立至今,众捷汽车已有12年时间,2010年其前身众捷有限在苏州正式成立,彼时共有4名创始股东,然而有2位均是为别人代为持股,除此之外在众捷汽车历史增资、股权转让过程中,也存在多笔股权代持情形。比较搞笑的是,有股东给出的代持理由是为了上市后方便减持。

要知道,直接和间接股东之间很容易滋生股权权属纠纷,因此根据相关规定上市前需要对间接股东清退来还原持股。这种为了方便减持而安排的代持行为,不乏是相关人员对IPO过程中代持行为的负面影响认识不足。

单从盈利能力上来看,众捷汽车的表现并不亮眼。2019年至2021年,众捷汽车的营业收入分别为3.64亿元、4.43亿元和5.93亿元;净利润分别为5058.51万元、4761.22万元和4860.14万元。虽然在营业收入上年均复合增长率达27.68%,但增收未能增利,2021年净利润虽略有回升但仍不及2019年水平。

(图源:招股书)

值得一提的是,众捷汽车营业收入依赖外销,2019年至2021年,众捷汽车的海外收入分别为2.87亿元、3.51亿元以及4.33亿元,占主营业务收入的比重分别为83.05%、84.13%以及78.83%,海外收入占比远超七成。

可以近期国际环境而言,贸易摩擦将会对全球经济、国际贸易带来较大风险,加征关税的情况有可能出现反复。如果中美贸易摩擦进一步升级或同类型事件加剧,公司则会订单减少的可能。

另外,过高的海外收入占比还让众捷汽车遭受较大的汇率波动风险。报告期内,众捷汽车的汇兑损失分别为-91.58万元、180.57万元以及771.58万元,占公司利润总额的比例分别为-1.61%、3.46%以及14.59%。

研发费用率“示弱”

在国家政策的大力支持下,我国新能源汽车行业快速发展。

2021年我国汽车销量为2627.5万辆,新能源汽车的渗透率持续上升。根据公安部统计数据,截至2021年底,我国新能源汽车保有量为784万辆,占汽车总量的2.6%,其中,纯电动汽车保有量640万辆,同比增长60%,占新能源汽车总量的81.6%。

政策推动和下游需求指引下,零部件车企开始向新能源领域迈进。众捷汽车也不例外。2019年至2021年,众捷汽车新能源汽车零部件产品形成的销售收入占主营业务收入的比例逐年提升,分别为11.11%、20.85%和22.74%。

公司表示,新能源车的热泵系统阀体及其部件多款产品已成功开发完成并进入量产阶段,报告期内分别实现销售收入209.64万元、4401.69万元和5776.01万元,主要适配于大众MEB平台和现代新能源汽车。

现阶段,在汽车智能化、电动化发展趋势下,汽车零部件行业亦面临产品、技术、制造方式等领域的大变革。可与同行其他公司相比,众捷汽车的研发费用率较低。

数据显示,2019年至2021年,公司研发费用率分别为4.82%、4.58%、4.43%,不仅连续两年下降,且均低于同行业可比上市公司研发费用率平均值5.39%、5.13%、5.19%。

低毛利牵连业绩

智研瞻产业研究院在相关报告中提到,我国目标在2025年形成若干家进入全球前十的汽车零部件集团,行业内的兼并将会增多,资源向头部企业集中;随着汽车产销量触及天花板,汽车零部件在新车配套领域发展有限。

据了解,汽车零部件产业链上游是原材料行业,涉及钢铁、橡胶、塑料、电子元件、有色金属及玻璃等;中游为发动机系统、传动系统、转向系统、行驶系统、汽车电子及车身附件等;下游为汽车制造商、汽车维修店、4S店及电商平台等。

众捷汽车处于零部件领域,上游直接的成本来自金属铜、铝、钢铁等原材料,大多数能占到成本的50%以上。

可自今年3月以来,大宗商品价格逐渐在高位徘徊。报告期内,众捷汽车采购铝型材的平均价格分别为17252.71元/吨、17942.57元/吨和22117.58元/吨,铝型材2021年的平均价格相较于2020年增长23.27%。

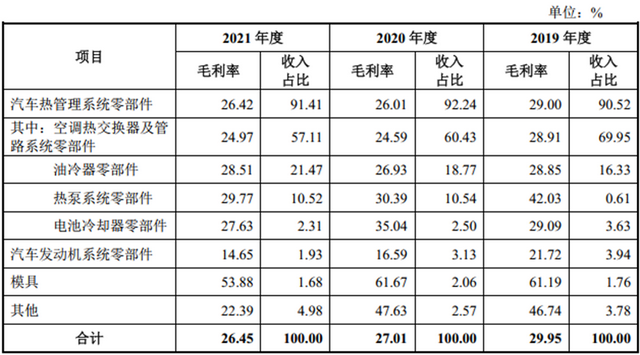

毫无疑问,上游原材料的价格波动,定会制约公司的盈利水平。报告期内,众捷汽车综合毛利率不断下滑,分别为28.23%、23.54%以及21.39%。其中,主要产品车热管理系统零部件,毛利率从报告期初的29.00%下降至期末的26.42%。

(图源:招股书)

除此之外,报告期内,公司营业收入分别为3.64亿元、4.43亿元和5.93亿元,其中向前五名客户销售额占销售总额的比例分别为83.76%、77.71%和65.00%,客户集中度处于较高水平。

显然,如果下游行业景气度出现下滑、全球范围内的汽车零部件采购需求出现收缩,主要客户的订单量和公司与其的合作关系均会受到冲击。

总而言之,即使剔除掉汇率、原材料成本等影响,众捷汽车也难言远期成长性。毕竟其零部件产品并不具备极高的技术壁垒,同时又没有强悍的研发投入支撑,未来的增长或只能更多依托新能车的发展红利。更何况,连其管理层都只想着“方便减持”。

0 条评论