伴随猪价回升,温氏股份二季度扭亏为盈。

文/每日财报 苏锋

去年上半年生猪产能恢复,非洲猪瘟的不确定性引起生猪抛售,加之年后猪肉消费需求低下联合导致猪肉价格大幅下跌,给生猪养殖行业造成剧烈打击。

包括温氏股份在内的绝大部分同行业上市公司出现较大亏损,公司营收同比下滑。去年二季度营收同比下滑 25.38%,使得公司收入端深度承压。到今年一季度营业收入145.86亿元,仍然下跌 13.26%。

而现在,周期的阴霾正在消散。

伴随猪价回升,温氏股份二季度扭亏为盈,其中归母净利润2.4亿元,同比增长32.81%。

养殖龙头

我国猪肉需求量远高于其他国家,是猪肉消费大国。我国猪肉需求占比多年维持在全球 50%水平,由于非洲猪瘟疫情猪肉供应不足且猪价高企,2019至 2020 年需求总量有所下降。2021 年猪肉需求量回升,全年共计消费 5315万吨。

从国民肉类消费结构来看,人均猪肉消费需求占比较高且相对稳定,常年占肉类消费 60%以上,2020年略有下滑,全国居民人均消费猪肉达 18.2 千克。

温氏股份起步于1983 年,其前身为勒竹畜牧联营公司;1989 年公司创立了“公司+农户”的经营模式,并借此发展壮大;2000 年公司被认定为我国首批 151家农业产业化国家重点龙头企业之一;2006 年上市生猪超 100万头、肉鸡超 4亿羽;2013 年上市生猪突破 1000 万头;2015年 11 月公司通过吸并大华农在深交所上市;2016 年 5 月,温氏股份养禽事业部、养猪事业部、大华农事业部正式成立。

公司现已成为一家以畜牧养殖为主业、相关配套业务齐全的现代农牧企业集团,是行业龙头企业之一。

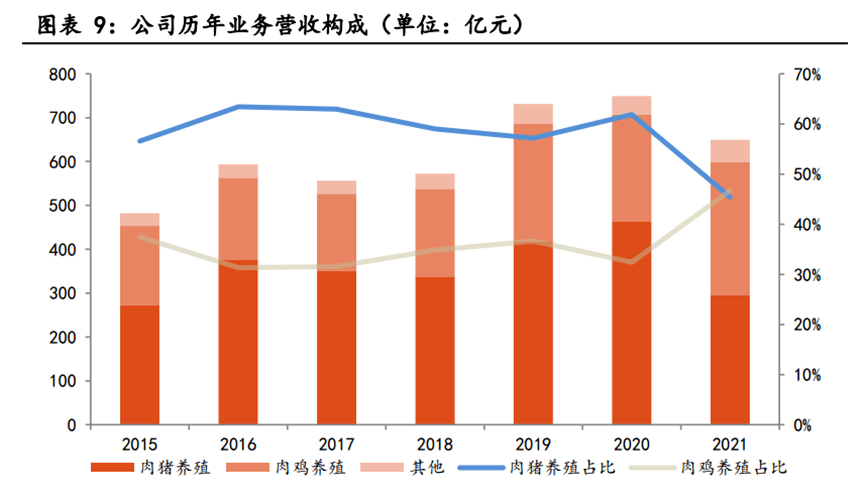

近几年公司各业务中,肉猪养殖业务收入约占总收入 60%,肉鸡养殖业务收入约占总收入 35%,其他业务收入约占总收入 5%。2021 年公司销售肉鸡 11.01 亿羽,约占全国黄羽鸡和白羽鸡总出栏量的 11%,在同行业 A 股上市公司中排名第一。

2021年公司销售毛利率为-8.32%,相比 2020年已明显亏损,主要是由于收入端生猪价格快速下行,成本端饲料原料价格不断上涨,养殖成本上升等因素。

生猪养殖行业具有较明显的周期性特征,表现为生猪价格波动的周期性。

往往4年一个完整周期,包括 2 年上涨周期和 2 年下跌周期。2014 年以来,我 国经历了两个大猪周期。第一个猪周期为 2014 年 4 月至 2018 年 5 月,第二个猪周期为 2018 年 5 月至 2022 年 4 月。第二轮猪周期由于环保政策收紧与非洲猪瘟国内爆发影响叠加,生猪存栏大幅下降供给不足,生猪价格一路飙升至 40 元/公斤,并于高位震荡维持 14 个月之久。后因非瘟慢慢得到控制,新冠肺炎疫情得到有效防控,各行各业复工复产猪价迅速回落。

成本端生猪养殖饲料的主要原料玉米和豆粕的价格持续走高,行业养殖成本加大。公司在收入端和成本端双重压力下,归母净利润表现自 2020Q4 开始 同比大幅下滑,2021Q3 更是深度亏损 72.04 亿,2021 年合计亏损达 134.04 亿 元。

头部企业的未来

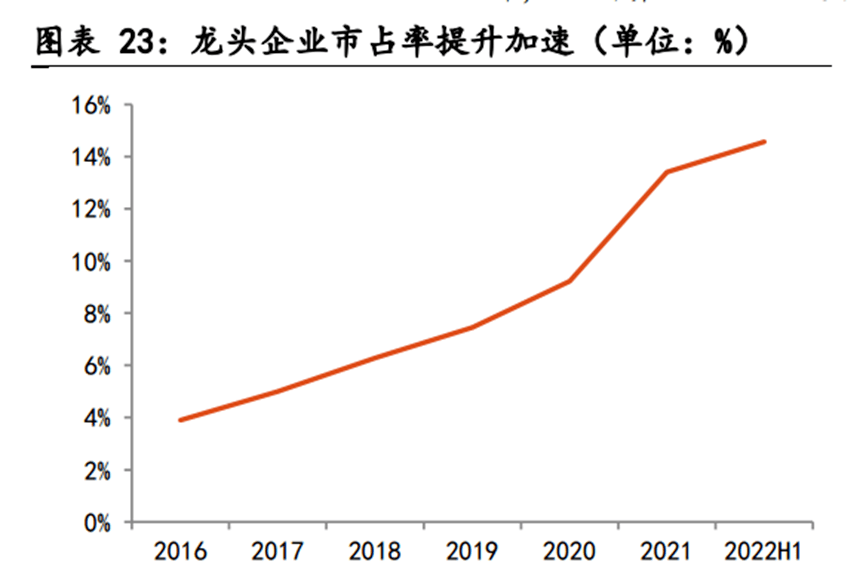

据我国《畜牧兽医年鉴》显示,生猪年出栏数 100 头以内的散户占比从 2007 年99.19%下降到2020年97.22%,绝对值来看从8168万户缩减至2020万户,降幅达75.27%。年出栏量在1万头以上的大型生猪养殖场也从 2007年1853 家扩张至 2020年4283家,涨幅达131.14%。

在市场规模相对稳定的情况下,企业可以通过扩大规模,抢占市场份额来提高自己的营收与利润。近三年非洲猪瘟疫情的发生,催化散户快速退出市场。

从 2021 年全国生猪出栏量数据来看,前五大生猪养殖企业出栏量占全国生猪出栏量 13.41%,较2020年提升 4.19%,但仍与美国同期生猪养殖市场CR537%的市占率有很大差距。从 2022 上半年的出栏数据来看,前五大企业占比达 14.57%,市占率有进一步提升,生猪养殖规模化进程加速推进。

生猪养殖主要有两种模式:“公司+农户”模式和自繁自养模式。温氏股份采用紧密型“公司+农户”的经营模式,也被誉为“温氏模式”。公司负责专业技术性工作,农户负责标准化养殖。

在公司规模不断扩大、畜禽养殖量逐年提升的情况下,合作农户数从2016 年5.86万户缩减至2021年4.54万户,单户出栏量提升。

近一年来,生猪产能温和去化,供给收紧支撑猪肉价格。能繁母猪数量决定生猪产能,自 2021年6月生猪产能温和去化,此过程一直持续 10 月之久, 能繁母猪存栏从 4564万头下降至今年 4 月的 4177 万头,累计减少 387 万头, 降幅达 9.27%。

能繁母猪数量自今年 5月开始止跌回升,6 月能繁母猪存栏 4277 万头,环比上涨 2%。能繁母猪存栏同比领先生猪出栏约 11个月,从过去一年能繁母猪存栏量可以预计未来近一年里,生猪出栏量相对稳定,略有收紧。因三四季度需求有望逐步提升,预计出栏供应量相对偏紧,猪价将呈现震荡上升趋势。

截至今年 6月,温氏股份高质量能繁母猪存栏接近 120 万头,超过去年同期水平,后备母猪充足。在目前市场情况稳定的情况下,预计年底可实现能繁母猪存栏 140万头。

2021年,温氏股份流动比率为1.81,常年维持行业领先水平,资金储备充足,可有效抵抗短期经营风险。负债水平近两年因非洲猪瘟疫情有所上涨, 2021 年资产负债率为 64.1%,仍处于行业较低水平。

随着猪周期逐步向上,温氏股份有望凭借规模优势和抵御风险的能力率先受益。

0 条评论