招行和钱端互相“抛绣球,打太极”,但是非公道,自有人心

招行和钱端互相“抛绣球,打太极”,但是非公道,自有人心

出品:每日财报

作者:李雪琴

一场持续半年的的“甩锅”大战终于要落下帷幕了。2019年年中,一则“招商银行推荐的P2P钱端爆雷”消息迅速成为市场关注的话题,事件的双方:招商银行以及广东钱端商务服务有限公司(以下简称“钱端”)为14亿元的逾期产品谁来负责而隔空对厮,各执一词。

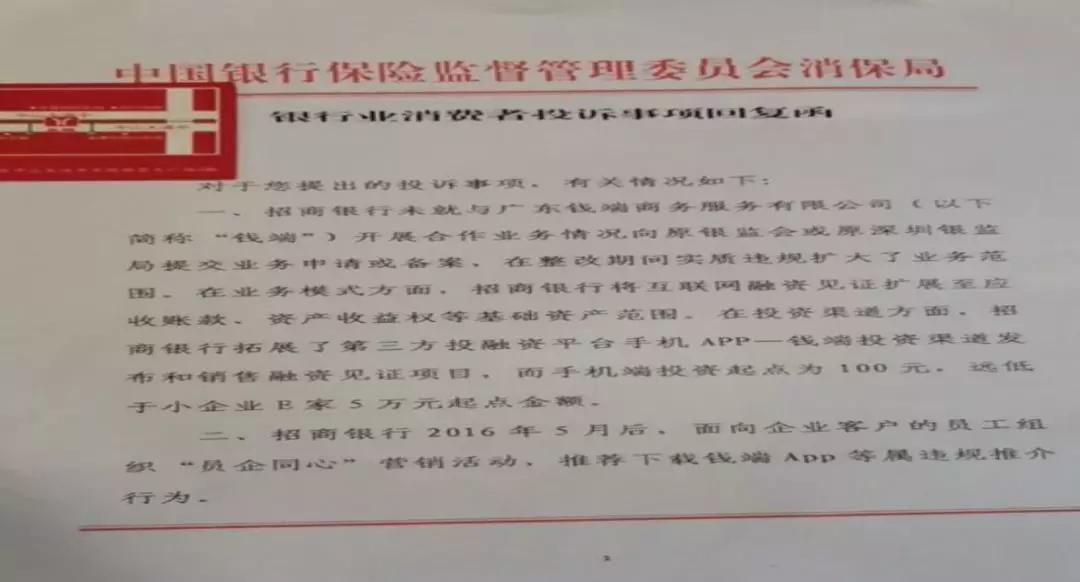

时至2019年年底,据有关媒体报道,有投资人收到银保监会消保局的回复,称招商银行未就与钱端开展合作业务情况向监管申请或报备,在整改期间实质违规扩大了业务范围,将依法依规对招行进行后续处理。

根据回复函,银保监会消保局认为两点违规:

其一,在业务模式方面,招商银行将互联网融资见证扩展至应收账款、资产收益权等基础资产范围。在投资渠道方面,招行拓展了第三方投融资平台手机APP——钱端投资渠道发布和销售融资见证项目,而手机端投资起点为100元,远低于小企业E家5万元起点金额。

其二,招商银行2016年5月后,面向企业客户的员工组织“员企同心”营销活动,推荐下载钱端APP等属违规推介行为。

据投资人称,这是钱端事件以来,首份针对招行总行层面的回复函。此前,在钱端事件中,银保监会广东监管局、北京监管局、福建监管局、陕西监管局和四川监管局认定招行在相关业务中涉嫌违规。截至《每日财报》发稿,招商银行尚未就此事做出回应。

招行与钱端的“游击战”

2013年9月,招商银行旗下的平台小企业e家上线运行,其业务模式与融合投资方、融资方的P2P平台类似,此举被解读为招商银行首次进行互联网金融典型模式P2P的尝试。2015年,在招商银行的小企业e家官网,首次出现了钱端APP的二维码推荐。与此同时,招商银行还通过官网链接、客户经理营销、微信宣传、纸质和电子广告投放等多种方式,大力推广钱端APP理财平台。这是招商银行与钱端合作的初衷和起点。

《每日财报》注意到,钱端与招行的纠纷引起公众注意是在2019年5月,钱端发布公告显示,约14亿元的待兑付金额无法按期履约,具体履约时间及方案需与合作方招商银行予以确认。公告一出,瞬间引得舆论哗然。这场纠纷从2018年十二月开始一直延续至今,招商银行于钱端对于大规模逾期责任界定一直没有定论。且2019年五月招行一度发表声明称于2017年4月就终止了和钱端的合作。

业内人士表示,此次监管对于消费者投诉的回复函,表示招商银行在与钱端的纠纷中确实负有责任。

但是在纠纷发生后,招行和钱端互相“抛绣球,打太极”,互相推诿责任,以至于案件持续发酵,最后直到“诉诸公堂”。

招商银行也甩锅

由于事件发酵,招商银行不得不在2019年5月27日正式发出公告,标题为:《关于广东钱端商务服务有限公司蓄意捏造事实侵害招商银行权益误导相关投资者的澄清声明》。

公告全文如下:近期,广东钱端商务服务有限公司(简称钱端公司)通过其经营的钱端APP向相关投资者公告,声称投资产品无法按期履约与招商银行相关,并已向招商银行发送律师函,寻求与我行协商处置方案。招商银行郑重澄清声明如下:

1.招商银行已于2017年4月终止了与钱端公司的所有合作,目前招商银行与钱端公司及钱端APP无任何关系。

2.合作终止后,钱端公司未经我行同意擅自使用我行标识和名称,误导投资者。对此侵权行为,我行已向政府主管部门进行举报,并向法院提起诉讼,目前法院已做立案处理。该诉讼与钱端APP具体投资产品是否如期兑付无关。

3.关于钱端公司公告声称逾期资产与招商银行相关,并与我行协商处置方案的问题,此为钱端公司的虚假陈述,逾期资产与招商银行无关,不存在招商银行与钱端公司协商处置方案的情况,招商银行与钱端公司的原合作中也不存在钱端公司公告声称的“招行负责审核并投放产品信息”的合作内容。

4.钱端公司此次公告蓄意捏造事实,侵害招商银行权益,误导投资者,对我行声誉造成了不良影响,我行将通过法律手段积极维护自身的合法权益。

此声明一出,招商银行将与钱端的关系撇的干干净净,与东窗事发之前宣传推广钱端的态度相差太大。

不过2019年8月21日,广东银保监局在招商银行与钱端的纠纷投诉回复函中称,经查,招商银行广州分行员工确实存在向消费者推荐“钱端APP”行为,那么招行既然已经在2017年4月就不再与钱端合作,甚至没有任何关系,为何旗下分行员工还在推广该类理财产品呢?且钱端平台表示,招行所称“与钱端无任何关系”不符合事实,2017年4月后,招行仍持续在钱端APP上发布、销售投资产品,且一直对钱端APP各方面工作进行督导。招行实际主导了小企业E家智能投资业务的整体运作,而非仅仅提供融资见证服务。至于孰是孰非,双方各执一词。

招行高管涉案被逮捕

在“钱端案”爆发后,招行和钱端方面便开启了相互甩锅的拉锯战,招行表示在2017年4月就终止与钱端的合作,在2019年6月26日“钱端案”被立案侦查后,有消息称于11月20日对左创宏等4人作出批准逮捕的决定。

左创宏系原招商银行交易银行部的高管,2015年1月出任招行交易银行部总经理,该部门由原现金管理部和贸易金融部合并组建,左创宏为原贸易金融部总经理。2015年10月,招行、钱端公司正式运营钱端APP.。

尽管招行之前发表声明表示其与钱端早已无关,但在面临针对招商银行涉案人员被拘留逮捕一事,招商银行回应称:对于有员工涉“钱端案”的相关信息,以公安机关正式公告为准。如有员工涉嫌犯罪,银行坚决支持司法机关依法惩处,绝不回避、不护短、不姑息。后续银行将继续积极配合公安机关调查,在公安机关查清事实,司法机关作出裁决后,依法依规,承担应负的责任。

之前硬气回应,现在高管被逮捕又马上做“乖宝宝”,表示支持司法机关,不护短,不姑息。

混水摸鱼终究还是有风险的,作一家知名的银行赚钱无可厚非,可是同时,也要承担起该承担责任,不可违规操作。“钱端案”发展至此,投资人最想要得到的答案是事情的本质以及解决的办法,逾期的14亿究竟去哪儿了?招行与钱端的真正关系?投资人的损失该如何弥补?对于此事,《每日财报》将继续关注。

(此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

0 条评论