出品| 每日财报

作者| 郜融莲

近日,新三板退市公司赛赫智能设备(上海)股份有限公司(以下简称赛赫智能)的科创板IPO申请已被受理,拟公开发行不超过1641万股,占发行后总股本的比例不低于25%。

根据招股说明书,《每日财报》发现,赛赫智能存在公司长期不盈利、无利润可分配的情况,同时,公司现金流吃紧,债务压力大,而并购的境外公司,也面临海外环境影响大等风险。

公司长期不盈利,无利润可分配

据介绍,赛赫智能成立于2008年,是一家专注于汽车智能制造领域的高新技术企业,主营产品包括轻量化新材料车身工艺设计与制造设备、汽车轮毂检测及车轮装配与检测设备、整车总装与下线检测设备等三大主要业务领域以及与此相关的信息化、智能化工业软件系统。

2016年4月,赛赫智能在新三板挂牌上市。很快在2017年12月1日,赛赫智能终止在新三板挂牌,挂牌期间赛赫智能共完成三次定增,总计募集资金2.07亿元,没有进行过分红。

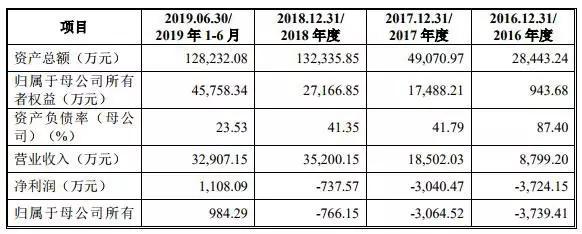

据招股书显示,2016 年-2018 年以及2019 年 1-6 月(以下简称报告期),赛赫智能净利润分别为-3724万元、-3040万元、-737.57万元和1108万元,归属于母公司股东的净利润分别为-3739万元、-3064万元、-766.15万元和984.29万元。

可以看出,除了在2019年上半年赛赫智能略有盈余外,其余时间段,公司一直亏损。

据公开资料显示,截至2019年6月30日,公司未分配利润为-7451万元。也就是说,不考虑分红等情况,历经了11年的发展,赛赫智能不仅没有赚到钱,还亏损7000多万元。按照这一趋势,即使上市后,未来相当长期间内公司也无法进行利润分配。

这种情况下,公司却急于到科创板来IPO“圈钱”,这让业内外分外怀疑其目的。就此疑问,《每日财报》致函赛赫智能,并未获得合理解释。

现金流吃紧,债务压力大

因连续亏损,赛赫智能现金流也很吃紧。

据招股书显示,报告期内,赛赫智能的经营活动产生的现金流净额分别为-0.44亿元、-1.21亿元、-0.47亿元和-0.49亿元。

此外,公司的债务压力也颇大。

据招股书显示,报告期内,赛赫智能负债金额分别为2.74亿元、3.13亿元、10.50亿元和8.19亿元。

2016年-2018年,赛赫智能的资产负债率分别为96.48%、63.75%和79.31%。据上交所信息披露,赛赫智能所属行业为专业设备制造行业。公开资料显示,该行业的平均资产负债率为60.31%。公司的资产负债率显然远高于行业平均资产负债率。

截止2019上半年,赛赫智能仍有短期借款2.23亿元,同期,公司的货币资金仅为0.49亿元。若公司的短期借款到期,以目前的自有资金,公司是远不够支付上述债务的。

值得注意的是,在赛赫智能此次的募投项目中,公司欲募集1.3亿元用于偿还银行贷款,占募集资金总额的比例高达36.94%。

并购境外公司,海外环境影响大

据招股书显示,报告期内,赛赫智能营业收入中,境外子公司收入合计占总体收入的比重分别为10.11%、26.49%、52.28%和77.32%。

境外子公司经营占比较大,主要系公司2017年以来先后并购了两家境外公司。2017年6月,赛赫智能以817.16万美元取得IWT 100%股权。2018年11月,赛赫智能以1.08亿元取得爱斯伯特80%的股权。

暂时来看,这两家公司在业绩上的贡献很大。2018年 IWT 实现了1.09亿元的营收,2018年11月-12月,爱斯伯特实现了6896万元的营收。两家公司在2018年合计为公司贡献了1.78亿元的营收,占当期合并报表后总营收的50.46%,可谓是赛赫智能2018年总营收超2亿元的最大功臣。

2019年1月-6月,IWT实现了4064万元的营收,爱斯伯特实现了2.11亿元的营收,两者合计实现的营收占合并报表后总营收的76.60%。

尽管现在业绩向好,但公司若无法适应多个国家和地区的监管环境,建立起有效的境外子公司内控体系,将对公司的生产经营产生不利影响。

赛赫智能在招股书中表示,如果未来宏观经济、政治环境、市场条件以及产业政策等外部因素发生重大不利变化,则可能对境外子公司 IWT 和 Expert 的持续经营产生不利影响,进而使赛赫智能面临商誉减值的风险。

值得注意的是,赛赫智能本次选择的上市标准为第二套上市标准,即:预计市值不低于人民币 15 亿元,最近一年营业收入不低于人民币 2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15%。

然而,据公开媒体报道,赛赫智能此次全额募资后,其估值最高不到14.08亿元,尚未达到公司此次选择的预计市值不低于15亿元的上市标准。不知是报道不准确,还是公司对自己的估值有误,这是否又会对公司的IPO之路产生影响。就此相关疑问,《每日财报》也对赛赫智能发函寻求答案,但遗憾的是,公司方面也没能作答。

0 条评论