力诺特玻“带病”闯关IPO虽已过会,其持续经营能力不容乐观。

撰文/郑新

出品/每日财报

产品因市场竞争加剧不得不降价销售,同时原材料成本也大幅上涨,公司利润面临两头挤压。山东力诺特种玻璃股份有限公司(以下简称“力诺特玻”)虽已过会,其持续经营能力却不容乐观。

据悉,此次力诺特玻预计募集约5亿资金,分别用于轻量化高硼硅玻璃器具生产、LED光学透镜用高硼硅玻璃生产、年产9200吨高硼硅玻璃产品生产和中性硼硅药用玻璃扩产方面。

公开资料显示,力诺特玻是一家以玻璃新材料为主导的高新技术企业,旗下主要产品涵盖药用包装玻璃、耐热玻璃、电光源硬料玻璃、玻璃机械等系列,其产品应用于医疗健康、食品包装、餐饮等领域。

《每日财报》注意到,截止到2020年6月,力诺特玻实控人高元坤持有的力诺集团51120万股股份,其中37120万股已被质押。质权人分别是渤海国际信托有限公司、建设银行济南高新支行、长城华西银行广汉支行。

而力诺特玻的控股股东力诺集团直接和间接持有的力诺投资43180万元股份,其中40750万元股份已在2017年9月质押给山东中建房地产开发有限公司,为力诺集团对山东中建房地产开发有限公司4.7亿元的合作款项返还义务做担保。

从招股书中显示,对山东中建房地产开发有限公司的4.7亿欠款在2020年6月30日为止还存在本金2.57亿元,但随后在招股书签署日解除。

值得注意的是,力诺集团除了与山东中建房地产开发有限公司曾形成债务关系外,还曾向多个银行、信托股份公司等质押实控人高元坤的股权用于集团的日常经营,力诺特玻也曾质押实控人持有的力诺集团股权向银行借款1500万元。

股权质押存在风险这是毋庸置疑的事情。对于公司实控人和股东来说,如果不能够在规定期限内及时清偿债务赎回股权,则股权所有权很有可能会发生变更。虽然目前已经解除了质押关系,但不排除在未来的时间内不会继续发生股权质押的可能,届时力诺特玻又要如何去维护实控权的稳定性呢?

值得注意的是,力诺特玻与控股股东及关联方还存在大额资金拆借的情况。2017年至2020年上半年,力诺特玻对关联方的经常性销售金额分别为22.87万元、45.42万元、45.73万元、4.47万元,经常性采购金额分别为4921.67万元、5410.06万元、5217.09万元、2262.04万元。而为了上市,同期内力诺特玻注销了45家关联方,转让了17家关联方。

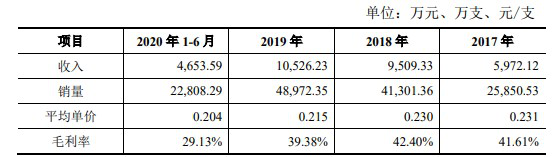

在力诺特玻筹集资金将运用的项目中有一个是中性硼硅药用玻璃扩产。《每日财报》在查询招股书时发现,力诺特玻药用玻璃瓶从2017年到2020年上半年的营收分别是5972.12万元、9509.33万元、10526.23万元、4653.59万元,呈现逐年增高趋势。但其毛利率在报告期内却分别是41.61%、42.40%、39.38%和29.13%,数值不断走低。

图片来源:招股书

而力诺特玻的中硼硅药用玻璃管主要来自德国、意大利等欧盟国家,报告期内该药用管的采购均价分别为15.63元/公斤、14.91元/公斤、14.97元/公斤和17.90元/公斤。

对于力诺特玻来说其主要采购的供应商肖特药包、康宁玻璃也都在提价。主要依赖于进口叠加原材料成本的上升,都会对力诺特玻的经常产生影响。

力诺特玻本身的财务状况也并不足够优秀。其中速动比率在2017年和2018年连续两年低于1。不仅如此,在报告期内力诺特玻的应收账款分别为7457.31万元、8639.68万元、10039.41万元及9518.57万元,计提坏账分别为374.40万元、479.58万元、553.27万元。

短期借款分别为6270.00万元、7400.83万元、5194.64万元,占比分别达到了28.61%、33.09%、24.12%,应收账款不断上涨,短期借款长期也处于一个较高的水平,显然这些对于力诺特玻来说也面临着一定资金运营上的压力,后续或许也会对日常事务的经营产生不利影响。

《每日财报》在查询力诺特玻的股权结构时发现,公司持股5%以上股份的股东分别是力诺投资、鸿道新能源、复星惟盈和复星惟实。

其中复星惟盈和复星惟实是在2019年12月18日与力诺集团、力诺投资、鸿道新能源等签订了《关于山东力诺特种玻璃股份有限公司之投资协议》,协议约定力诺投资将其持有的力诺玻特合计3,516.4835万股股份转让给复星惟盈和复星惟实等股东,转让价为9.10元/股。

随后力诺集团又以同样的价格在2020年1月6日与济南财金(由济南市国资委持股)签订《关于山东力诺特种玻璃股份有限公司之投资协议》,对应的股份为538万股。

值得注意,不管是复星惟盈、复星惟实还是济南财金,都是在IPO申报前的一年内“突击入股”,到底这其中是否会存在一些利益纠葛呢?

有意思的是,《每日财报》在查询力诺特玻招股书时发现,在2018年2月9日力诺投资与力诺集团签署《股权转让协议》,约定力诺投资将其持有的力诺特玻1539.00万股股份,以3401.19万元的对价转让给力诺集团,转让价格为2.21元/股。

但在2018年6月25日和6月26日,力诺集团、力诺投资等便分别与深圳丹与墨、深圳洪泰、合富瑞泰等签订了《关于山东力诺特种玻璃股份有限公司之股权转让协议》,转让价格为9.10元/股。

换句话说,也就是在短短的半年之内力诺集团就通过买入和卖出力诺特玻的股份就赚了一大笔钱。

此外,报告期内,力诺特玻也是诉讼不断,曾9次被纳入失信被执行人,其第一大股东力诺投资本身也是涉及大量股权质押。在济南市市场监督管理局的2020年度全省市场监管系统第一次“双随机、一公开”抽查,年度报告公示信息的检查中,被查出公示信息隐瞒真实情况弄虚作假。今年2月,山东力诺能源科技有限公司就曾因未按时履行法律义务而被法院强制执行。

0 条评论