从行业视角切入探讨”零售金融“的难点与解法。

文/馨金融

对于中国的零售银行而言,这是最好的时代,可能也是最难的时代。

一方面,零售银行业务受到了前所未有的关注度,「得零售者得天下」的口号愈发响亮。其成为了商业银行们布局的重点、角力的关键、以及开启「第二增长曲线」的钥匙。

这种战略大转向的背后是,中国银行业开始从追求「规模增长」到「价值发展」,从「以产品为中心」到「以客户为中心」,加速迈向「轻资本」的发展方式,并全面推进「数字化」转型。

但另一方面,这几年的零售银行业务也遭遇了前所未有的挑战。新冠疫情的冲击、市场竞争的加剧,用户习惯的变化,以及地产市场的震荡、「保交楼」的压力等等,都让零售银行的进阶之路变得格外崎岖。稍不留神,蜜糖可能变成砒霜。

如果说在以跑马圈地为目标的第一阶段,零售银行主要聚焦于「获客」,并以销售产品的方式与客户建立连接。那么在追求精耕细作的新一阶段,发展重心则转向了「活客」和「深客」,即通过深度服务和价值创造来构建一个更长期和紧密的客户关系。

事实上,除了早早就以零售金融立行的招商银行,其他银行大都是后来才逐渐加码对零售银行的布局。因此,大家几乎同时面临着「获客」、「活客」及「深客」的多重考验。不仅如此,这些「后来者」们还要接受来自金融科技巨头的挑战。

在这个「危与机」并存的时期,这场零售银行的「攻坚战」也变得格外激烈。

翻看最近陆续发布的半年报,我们可以一窥中国零售银行发展的最近动向。典型如,近两年在零售银行业务上频频发力的中信银行,通过在战略、架构、产品等方面的一系列变革快速崛起。

根据其刚刚发布的半年报,中信银行零售金融的多项指标均创下了历史同期新高。

截至2022年6月末,中信银行零售管理资产规模超 3.7 万亿,年增 2258 亿元,增速位居可比同业第一;在外部市场承压的大环境下,零售信贷逆势增长, 结构优化,规模超 2万亿,保持可比同业前二。

作为传统的对公强行,中信银行的零售银行板块是一个特别的样本,也是观察这一阶段的中国零售银行业务如何转型谋变的绝佳视角,在缺少先发优势、市场环境不佳的情况下,中信银行一步步突围而出,构建自己的零售「新图景」。

激流勇进

近两年,在银行业向轻资产、高质量发展转型的大趋势下,以及中国居民理财需求增长、个人金融服务升级的大背景下,以财富管理为代表的零售银行业务逐渐走向了银行战略的中心位,中信银行便是其中的代表之一。

在2021年半年报发布时,中信银行提出了将以财富管理为战略支点,以「板块融合、公私联动、集团协同」为三大杠杆,实现中信零售金融业务的「撑杆跳」。

根据当时的规划,未来2-3年时间,中信银行的零售营收占比要超过50%。

随后,中信银行对零售金融板块进行了一系列调整,以财富管理业务为核心开始了系统性重塑,从组织变革、管理方式,到业务布局、人才引进都做了全新的布局。

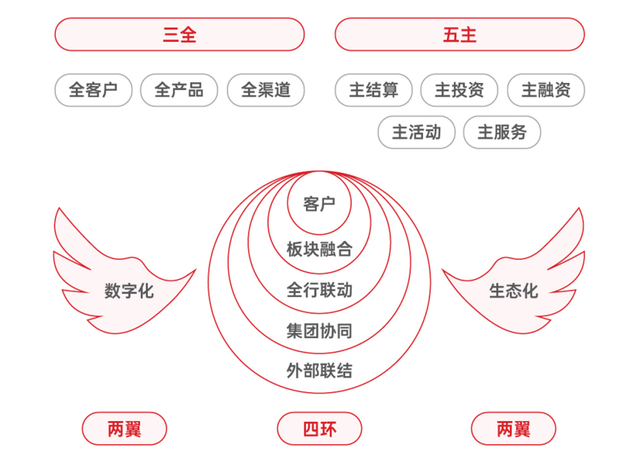

到了今年3月,中信银行行长方合英在业绩发布会上系统地阐释了「新零售」全图景,表示正在构建以财富管理为主体的「财富管理-资产管理-综合融资」价值链,并制定了「12345」的新打法:

一体——以财富管理为主体

两翼——数字化、生态化

三全——全客户、全产品、全渠道适配

四环——板块融合、全行联动、集团协同、外部联结

五主——主结算、主投资、主融资、主活动、主服务

方合英同时表示,零售业务作为今后一段时间中信银行的「第一战略」,将倾斜资源,将其托举为最大增长点。

短短一年多时间,中信银行「新零售」战略成效显著。就2022上半年的业绩表现来看,零售金融板块实现了良好开局。截至6月末,零售营收占比38.8%,较去年同期提升1.3个百分点。

半年报显示,截至6月末,零售AUM为3.7万亿元,较上年增长6.49%,可比口径增速位居同业第一,并创下该行同期历史新高。同时,个人信贷业务也逆势增长,上半年个贷自营贷款投放2636亿元,同比多投209亿。

零售金融的客户数也保持了稳定的增长,其中,贵宾、富裕客户增量分别是去年同期的2倍、3倍,私人银行客户增量排名可比同业前列。

业内共识,这两类都是零售银行典型的优质客户,在疫情形势严峻,多地静态管控的上半年,仍有这样的成绩实属不易。由此,也能一窥这份零售金融成绩单的「含金量」。

具体来看,中信银行提出的「五主」新思路,则极大地提升了客户粘性,并带动了相关业务的增长。上半年,中信银行「三主」及以上客户数量突破了 1600 万。

例如,通过提升客户的支付体验,紧密了「主结算」关系。截至6月末,结算存款时点余额较年初增长13%;信用卡交易量1.38万亿,同比增长4.2%。

除了常规的零售金融核心数据外,值得关注的还有,在「新零售」战略之下,中信银行不同业务板块之间、内外部之间的融合与协作。以及,由此带动的零售业务增长。

例如,上半年基于板块融合的思路,个贷客户转化财富管理客户同比增长22%,转化贵宾和富裕客户超过2万户;分行端的信用卡获客同比增长53%。

还有,资本市场渠道的产能持续释放,丰富了「投行+私行」的获客模式。2022上半年,中信银行通过该渠道获取的贵宾、私行客户总数超2000户。

此外,零售银行加速转型发展的过程中,数字化技术和生态化理念成为其「蝶变」的重要助力,也是零售银行业务有机会开启银行「第二增长曲线」的前提。

一方面,数字化转型是银行迈向高质量发展的基础,是降本增效的必要手段,也是提升客户服务深度和广度的重要工具。因此,近年来各家银行都加大了在科技应用及人才方面的投入。

财报数据显示,中信银行2018-2021年间累计投入215亿元,年平均增速25%;营收占比由2018年2.17%提升至2021年末3.59%。截至2022年6月末,中信银行总行端科技人员近2900人,占总行人数60%。

而在生态化方面,上到总行层面的布局,下到业务层面的打法都融入了「生态圈」理念。

例如,在跟中信集团协作方面,有「金融+实业」的协同生态圈;在综合融资方面,立足大投行+大商行的思路,上半年重点构建了十大类超300家机构的生态圈;在财富管理方面,构建开放平台,提供「不止于财富」的服务……

具体在业务端,个人贷款业务通过外部联结已经推进房、车、消费等十大生态 23 个重点获客场景建设。其中,2022年上半年,仅车场景贷款余额的增量就突破了百亿。

可以看到的是,在「新零售」战略推进的一年时间里,中信银行零售金融板块的各项核心指标都取得了不俗的成绩。并且,经历了架构调整之后,组织效能也开始加速释放。

「财富」进击

在零售银行大发展的过程中,财富管理业务因其对中收的贡献,对零售、对公、同业等多板块的撬动和串联价值,成为了银行发展的新引擎。因此,头部银行都在围绕财富管理生态加速布局。

中信银行的「新零售」战略同样将财富管理视为最重要的牵引力和驱动力。

过去一年多,中信银行对其财富管理版块的组织架构、规划布局、以及产品、服务、运营体系等完成了一次重构,而此次的半年报里已然可以看到变革之后的效果。

得益于中信银行在理财业务上的提前布局,以及资产管理端和综合融资端持续供给的大量优质资产。截至6月末,中信银行财富管理规模达3.91万亿元,较年初增长6.8%,个人理财销售 2.4 万亿元,保有量较年初增长12%。

作为践行轻资本战略的关键,财富管理业务的发展也助力中信银行积累内生的发展动力。半年报显示,中信银行的ROE、ROA在年初基础上继续提升1.09、0.09个百分点。非息收入保持快速增长,上半年实现非息收入354亿元,增速29%。

财富管理业务能在短时间内取得突飞猛进的成效,除了前面提到的「新零售」战略,及内部板块联动的推动,还有一个不可忽略的因素,也是未来支撑中信银行财富管理业务走的更远、更好的动力——中信集团的资源协同。

作为中国领先的实业+金融综合集团,中信集团有着深厚的协作文化。

再加上今年7月中信金控正式成立,集合了中信银行、中信证券、中信建投、中信信托等15家位于行业领先地位的金融子公司。金控平台的落地进一步推动了集团内部各个子公司的资源融合,无疑让大家的协作「战斗力」更上了一层楼。

而从目前披露的信息来看,中信金控的两大使命是:识别重大风险、把握重大机遇。其中,后者便包括以财富管理为核心的「新零售」。

中信金控董事长奚国华在接受媒体采访时表示,目前已经按照「控风险、搭平台、建机制、定规则、强协调」的思路,构建财富管理服务体系,并成立财富管理委员会,建立统一财富管理决策推动机制。

在他看来,从财富管理视角,中信金控具有金融牌照齐全、专精人才充足、产品体系全面、客户资源丰富,以及产融资源并举的优势。「中信金控不是简单聚合金融业务的规模,而是要大幅提升综合服务的质效。」

以产品体系为例,现在行业里常常提到的「大财富管理」,不仅是指覆盖的人群广、周期长,更重要的是全市场、多品类的投资。

中信金控通过各子公司充分联动,建立了从B端到C端、从股权到债券的产品体系,覆盖了全品类的优质产品。并组织各子公司专家联合成立「中信优品」和「资产配置」工作室,以筛选优质的产品。

据了解,中信金控成立之后发行的首只「中信优品」规模便超过10亿,成为首发规模最大的养老 目标日期基金。

奚国华表示,中信金控正在构建财富创新的1+3模式,即一个财富管理委员会,下设投行业务、零售体系建设和资产配置三个子委员会,核心成员皆来自各个子公司。通过机制上的创新,进一步发挥金控的优势。

事实上,不只是中信银行,各家银行都在试图挖掘自己的既有优势和资源,希望找出一条特色化、差异化的财富管理之路。

中信银行在定位「新零售」就提到,相较于过去,「新零售」应该通过为客户创造价值,进而为银行创造价值,应更加关注客户的幸福感、获得感。而在覆盖客户的广度和深度方面,也应该更甚于以往。

这也是中信银行提出口号:「让财富、有温度」的原因。

中信银行副行长吕天贵在谈及提出这个主张的原因时表示,「财富管理的核心不是解决钱的问题,而是解决人的问题。财富终究是为人服务的,因此,关注财富背后的人,远胜于关注财富本身。」

在他看来,财富管理不是工具与方法的拼图,而是有温度的解决方案。通过流程体验、售后服务、投教陪伴,建立长久的客户信任。理财师不只是金融产品的搬运工,更是解决方案的提供者。

价值重估

财富管理决定了零售银行发展的高度,这已逐渐成为行业共识。

尤其今年以来,受新冠疫情反复、地产市场震荡、以及「保交楼、稳经济」等多重压力的影响,零售银行业务面临空前挑战,曾经最稳固的基本盘——个人按揭业务也受到一定的冲击。

当前,银行指数 PB估值仅0.56x,处于过去五年来的最低位。这已经充分反映了市场对于银行业前景的担忧。而在这样的大背景下,零售金融以及财富管理业务的重构变得格外重要。

中金公司在一份关于重构零售银行体系的报告中提到,财富管理业务可以「全面赋能银行经营,重构商业银行损益表」,原因有三:

资产管理、财富管理类收入增长迅速,将持续推高中收的占比和贡献;

AUM的增长有助于获取价格不敏感的交易沉淀存款,降低负债成本;

净不良生成率有望继续走低,信用成本支出有望维持低位。

中金公司预计,财富管理业务将全面改善银行净息差、手续费收入和信用成本支出项,帮助银行获得更快的利润增长和更高的ROA/ROE等盈利数据指标,AUM/资产规模提高5ppts对应提高ROE幅度为71.5bp。

这个逻辑并不难理解,而往前一步看,中金公司认为,资产负债表/损益表重构必然推动估值体系重构,估值方法应当从PB到PE迁徙。因为银行收入结构的优化升级,以及信用业务周期性特征的淡化。

那么,什么样的零售银行可以获得被价值重估的机会?做大财富管理业务或者优化零售金融服务的体验就足够了吗?答案显然没有这么简单。

麦肯锡在谈及中国零售银行的重构时,曾用音乐行业20年的演变举了个例子。

上世纪90年代以前,音乐行业由唱片公司灌制音乐专辑,门店主导音乐销售。到了21世纪初,银行行业转向数字化销售,尤其是iTunes的出现,大幅降低了分销成本,线下唱片门店几乎消失。

过去几年,音乐行业出现重新集结专辑的趋势,表现为流媒体播放列表。比如,声田(Spotify)、苹果。在中国,也有QQ音乐等。这些平台基于消费者需求和喜好创建高度个性化的专辑,以及拥有出色的界面,减少了购买单曲的麻烦。

麦肯锡认为,领先企业能够利用消费者数据与洞察提供卓越客户体验,从而为客户创造巨大价值,而不仅仅满足于生产底层产品。而这种行业的演进在电商、电视等行业也同样上演过。

「如果将这一场景放到银行业来看,那些能够利用客户数据提供真正差异化、卓越客户体验(可能超出金融产品与服务的范围)的银行会最终成为赢家。」麦肯锡总结到。

希望在不久的将来,我们能够看到这场零售银行「攻坚战」的突围者,同时也是真正重构零售银行价值的领军者。

0 条评论