重庆农商行此次管理层突发调整,大体上实现了平稳的过渡。

文/每日财报 张恒

近日,被誉为“重庆本土规模最大银行”、规模超1.5万亿的重庆农商银行(A股上市代码“渝农商行”),突然迎来核心高管人事重大变动,备受市场关切。

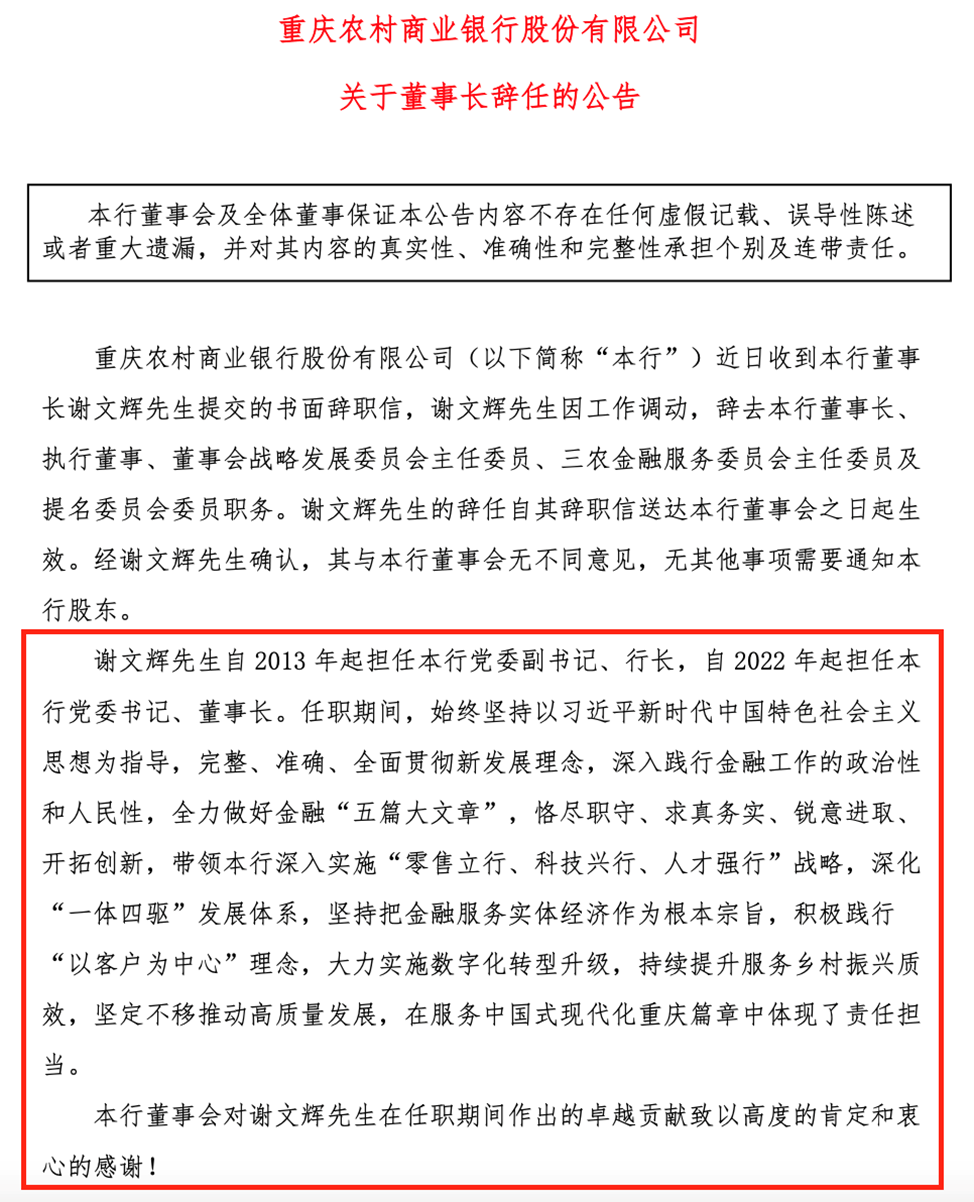

10月16日晚间,重庆农商行发布公告称,近日收到董事长谢文辉提交的书面辞职信,谢文辉因工作调动,辞去该行董事长、执行董事等多个职务。谢文辉的辞任自辞职信送达该行董事会之日起生效。

随着辞任公告的落定,为谢文辉在重庆农商行近20年的履职生涯,画上了圆满句号。而其下一站已经明确,将出任重庆农商行第二大股东渝富控股集团党委书记、董事长。

据悉,渝富是重庆农商银行主要股东。目前,渝富控股集团旗下全资控股子公司重庆渝富资本运营集团持有重庆农商银行9.88亿元股份,持股比例8.7%,位列该行单一第二大股东。

就在谢文辉卸任董事长公告发布的同一时间里,重庆农商行还一并披露了第五届董事会第四十七次会议决议公告,公告显示,该行董事会通过议案,推举执行董事、行长隋军履行董事长、法定代表人职务,至该行按《公司章程》产生新任董事长且其任职资格获监管机构核准之日止。

那么值此换帅之际,我们不禁发问,该行目前管理层情况如何?在一众高管的治理之下,重庆农商行经营业绩成色又如何呢?

科技条线出身 任职超17年谢文辉卸下“一把手”重担

公开资料显示,与大部分银行高管毕业金融系不太相同,现年52岁的谢文辉,有着丰富工科背景,本科、研究生毕业于重庆大学精密仪器及机械专业,1997年获重庆大学工学硕士学位,同时拥有工程师和高级经济师职称。

毕业后,谢文辉先是进入了工商银行系统工作,并在该行的珠海全国软件中心成立之初,就被借调到该中心、进行组建和科技开发工作。随后在1998年初,谢文辉回到工商银行重庆市分行,担任科技处副科长,而后长达9年时间里,其均在工行系统工作。

回过头来看,谢文辉算是重庆农商行最近几任董事长中,任职时间较短的一位,如今挥手告别稍显过于仓促。从2022年初,谢文辉升任重庆农商行党委书记,到随后获选为董事长执掌国内农商行龙头“帅印”,再到如今挂帅而去,谢文辉履职“一把手”至今才仅仅两年多的时间。

但值得一提的是,谢文辉在重庆农商行总任职时间则超过17年,一步步从基层慢慢晋升至总行高管行列。2007年初,谢文辉离开了工作9年时间的“老东家”工商银行,转任至重庆农商行,先后担任过科技处总经理助理、副总经理,并在改制后出任该行科技部副总经理(主持工作)、总经理,成为重庆农商行科技信息建设的带头人。

经过短短4年时间的沉淀,2011年6月,谢文辉百尺竿头更进一步,顺利获聘成为重庆农商行的副行长,正式迈入了银行高管的序列。时隔约两年半,在2013年底,彼时年仅41岁的谢文辉再获内部晋升,正式出任该行的党委副书记、行长,成为上市银行序列中少有的科技条线出身的行长。

在任职行长期间,谢文辉利用出身于工科背景及此前长期积累的金融科技经验的优势,其在数据治理、产业数字金融等领域有着独到的见解,持续推动了重庆农商行各项业务向数字化转型的步伐,为全方位建设“数字农商行”出谋划策。

这一点,也在重庆农商行此次发布的谢文辉辞任公告中有很大的体现,重庆农商行这样写到:谢文辉任职期间恪尽职守、求真务实、锐意进取、开拓创新,带领本行深入实施“零售立行、科技兴行、人才强行”战略,深化“一体四驱”发展体系,坚持把金融服务实体经济作为根本宗旨,积极践行“以客户为中心”理念,大力实施数字化转型升级,持续提升服务乡村振兴质效,坚定不移推动高质量发展,在服务中国式现代化重庆篇章中体现了责任担当。董事会对其在任职期间所作出的卓越贡献,致以高度的肯定和衷心的感谢。

营收持续承压 靠裁员降本保利润

谢文辉的挂帅而去对重庆农商行战略推进、内部人事管理等方面的影响尚无定论,不过就该行目前经营业绩层面来看,虽然在规模上有着农商行“一哥”的美誉,但实则多年来发展迟缓,业绩差强人意。

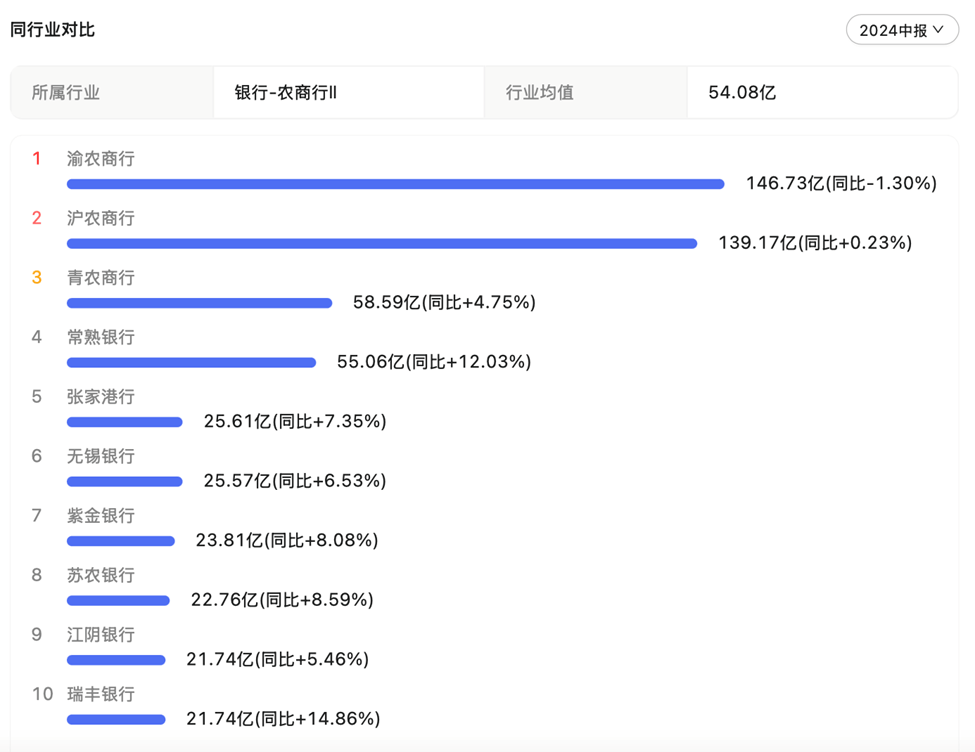

事实上,从2022年开始,该行的经营业绩便持续表现为增利不增收,数据显示,2022年-2023年,重庆农商行分别实现营收289.91亿元、279.56亿元,期间增速依次为-6%、-3.57%;同期归母净利润分别为102.76亿元、109.02亿元,增速则依次为7.49%、6.1%。

进入到2024年,重庆农商行则继续维持这一趋势,根据其最新披露的中报业绩,今年上半年,该行取得的营业收入为146.73亿元,同比减少1.3%;归母净利润为73.58亿元,同比增长5.33%。

客观而言,这样的业绩其实并不好看,一方面与同为成渝地区于A股上市的成都银行对比,重庆农商行的成长性稍逊一筹,要知道在今年上半年,成都银行营收和净利双双实现较好增长,其中营业收入为115.85亿元、同比增速4.28%;归母净利润为61.67亿元、同比增速超两位数,高达10.6%。另一方面,与A股10家上市农商行进行对比,仅有重庆农商银行一家营收是遭遇到下滑的,其他农商行今年上半年营收增速都能保持住正增长。

拆解利润表具体来看,《每日财报》发现,今年上半年重庆农商行的创收能力之所以出现“滑铁卢”,是与利息净收入和手续费及佣金净收入双双出现下行有关。

数据显示,截至今年6月末,该行取得的利息净收入为110.81亿元,同比下降了7.99%,所占总营收的比重为75.52%。有分析人士指出,受减费让利政策实施、LPR下调以及利率市场化持续推进等因素影响,重庆农商行净息差出现大幅下降,外加该行的风险资产扩张速度放缓,生息资产规模增长不高,最终没有实现以量补价,这才使得上半年利息净收入继续承压下行。报告期内,该行净利息收益率仅为1.63%,较去年同期下降16个基点。

我们知道,银行主业利息净收入承压下行并不是一个好兆头,而这时候要想实现整体营收增长,就必须靠非息收入,也就是我们通常所说的中间业务收入来拉动,重庆农商行也确实是按照这个逻辑来实践的。

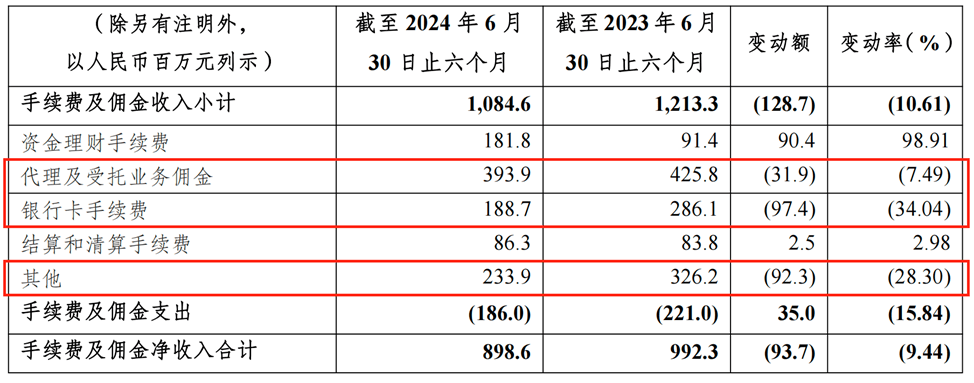

进一步拆解营收结构,重庆农商行非利息净收入以投资收益、手续费及佣金净收入为主,今年上半年取得了35.92亿元的收益,同比增长高达27.27%,占总营业收入的比重为 24.48%,同比增加 5.5个百分点。其中,实现手续费及佣金净收入8.99亿元,同比下降9.44%,所占营业收入比为 6.12%;而投资收益却高达27.85亿元,同比暴涨159.69%,对总营收的贡献占比为18.98%。

可见,投资收益的大幅增加,是成为重庆农商行提振上半年营业收入的“主力军”,可谓功不可没,该行主要将原因归功于在整体金融市场改革发展中,自身注重专业投研能力提升,丰富投资品种,加强利率走势研判,在利率波动中把握交易机会,增厚收益。

但是我们也不难发现,被认为是未来银行主要增长极且被视为当下我国金融领域“最大风口”的手续费及佣金业务上,重庆农商行目前出现了较大的滑坡之势,而且更重要的是,将时间周期拉长,近几年该行手续费及佣金净收入对营收的贡献占比在一步步降低,2021年-2024年上半年依次为8.83%、6.6%、6.41%、6.12%。

按科目划分来看,今年上半年该行手续费及佣金中收入下降最严重的分别是银行卡手续费、其他收入和代理及受托业务佣金这三项。其中,银行卡手续费收入同比减少34.04%至1.89 亿元;其他手续费及佣金收入为2.34 亿元,同比下降28.3%;而依托该行打造的财富业务管理平台所收取的代理及受托业务佣金收入为3.94 亿元,同比减少7.49%。

此外,上半年重庆农商行还加大了对资产减值损失计提的力度,报告期内减值损失为24.62亿元,同比增加6.17亿元,增幅33.41%。其中,客户贷款和垫款减值损失同比增加11.65 亿元,主要是上年同期实现大额不良资产处置收回所致;金融投资信用减值损失同比减少3.89亿元;其他信用减值损失同比减少1.64亿元。

而在营收下滑,信用减值损失计提增加的情况下,为能够促使利润保持增长,重庆农商行选择了一条“开源不行,那就节流”的道路,在业务及管理费上进行降本增效。数据显示,今年上半年该行业务及管理费压降逾两成至37.01 亿元,同比大幅缩减了20.21%。

其中,占支出“大头”的员工成本就一下子被砍掉了7.82亿,降幅高达26.87%。与此同时,该行也对其他费用进行了缩减,如其他一般及行政开支压降至11.82 亿元,同比减少1.58亿元,降幅11.76%。

员工成本的大幅砍降,也意味着重庆农商行对员工进行了一定“优化”,截至今年6月末,其在岗员工数为14592人,相比年初的15017人,半年时间里减少了425人。对此,该行也在中报里坦言,公司继续强化降本增效管理,促使净利润提升,经营业绩保持稳健增长。

资产质量方面,重庆农商行也存在着一定隐忧,截至2024年上半年末,该行不良贷款率为1.19%,虽然与上年末持平,而且同比还微降了0.02个百分点,但是在一众A股上市农商行中,该不良率还是高居第二位,仅好于青农商行的1.8%。

同时,报告期内该行的另外两项衡量资产质量的核心指标---不良贷款余额和拨备覆盖率同样在承压。其中,不良贷款余额为83.95亿元,较上年末增加3.36亿元;拨备覆盖率为360.29%,较年初下滑了6.41个百分点。

近两年管理层“大换血” “一正四副”高管架构迎期待

从接任者隋军履历来看,其拥有30年的银行系统工作经验,出生于1968年,比如今离任的谢文辉还大4岁,是经济学博士、高级经济师。其履历和谢文辉也有些相似,两者都在大行和城商行中展业过,且拥有数字化和金融科技的背景。

公开资料显示,隋军于1994年进入建设银行南充分行,任营业部总经理、副总经理等职务,2004年出任重庆市江津区农村信用合作联社理事长,4年后,也就是于2008年正式加入重庆农商银行,先后任江津支行行长、总行营业部总经理、总行副行长、董事会秘书。

值得一提的是,从隋军与谢文辉的履职时间线来看,2009年2月,隋军升任重庆农商行副行长,而谢文辉则是在2011年5月升任副行长的。也就是说,两者曾有过一段时间的共事关系,由此结下深厚友谊,为后来两者担任该行“一二把手”形成默契十足的关系框实了基础。

不过,两人在该行高管层共事两年多后,2013年9月隋军离开了重庆农商行,调任至重庆汽车金融有限公司担任董事长。2016年,隋军再次回归银行,加入重庆银行,担任副行长,直到2023年4月其从重庆银行辞职,再次回归重庆农商行,相隔近10年,职务也从副行长升为行长。

事实上,隋军上任行长后不久,重庆农商行就进入了频繁人事变动时期。去年8月、10月,该行副行长高嵩、副行长王敏,先后因为工作调动、到龄退休而辞职。今年年初,该行另一名副行长董路也因为工作调动辞职。3月28日,该行任职时长超过8年的专职副行长舒静被解聘,次日便被通报因涉嫌严重违纪违法接受审查调查。

与此同时,2023年年底、今年2月和4月底,重庆农商行新任副行长周国华、谭彬、张进三人的任职资格先后获得监管批准。

至此,经过一年半时间里的高管团队“大换血”,目前重庆农商行已经形成新的“一正四副”的高管架构:行长隋军“打头阵”,四位副行长张进、张培宗、周国华、谭彬,其中张培宗同时还兼任董事会秘书,形成“四大护法”。

从年龄来看,重庆农商行现任领导班子团队年轻化非常明显,可谓“年富力强”,平均年龄52岁,五位正副行长中就有三个是“70后”。其中,出生于1975年的“70后”副行长谭彬,是该行最年轻的副行长,今年才49岁。而副行长张培宗则是于1974年9月出生,今年也才50岁。副行长张进出生于1972年,今年52岁。

可见,随着一系列高管人事的调整,不仅给重庆农商行注入了新鲜“血液”,让高管队伍成色更富年轻化,而且也促使高管核心要职全部配齐,为日后内部经营管理战略的开展实施和落地执行提前打下根基。

总体来看,重庆农商行此次管理层突发调整,大体上实现了平稳的过渡。然而,亟需现任一众年轻高管团队给予充分关注和解决的是,该行在过去两年的业绩表现趋于平庸,其营收、利润以及息差等关键指标均有所下滑等种种难题,未来该如何化解,尚需市场和时间给出答案,我们拭目以待。

0 条评论