三只松鼠、良品铺子以及恰恰食品目前在坚果零售行业发展迅速,来伊份则因盲目扩张受到拖累,好想你和盐津铺子发展相对平稳

三只松鼠、良品铺子以及恰恰食品目前在坚果零售行业发展迅速,来伊份则因盲目扩张受到拖累,好想你和盐津铺子发展相对平稳

出品|每日财报

作者|商嘉慧

2019年7月12日,三只松鼠在深交所顺利挂牌上市。不久,良品铺子也紧随其后,在2020年1月10日获得了证监会的核准,2月12日将启动网上、网下申购。不得不承认,“吃货”们成为了我国休闲零食企业接连上市的强大助力。

我国坚果类零食行业自20世纪70年代起步发展至今,从流通性较差、地域差异较为明显的个体零售为主,到企业数量猛增、开启连锁时代,再到大力发展线上销售和如今的全渠道融合阶段,企业的产品品类不断地增多,规模也在持续扩大着。

根据华经情报网提供的数据整理,《每日财报》注意到我国休闲食品行业市场规模在2012年到2018年期间接连增长,从5,445亿元上升至10,297亿元,2018年的同比增速为12.03%。同时,通过商务部流通产业促进中心发布的《消费升级背景下零食行业发展报告》,我们得到数据,从2006年至2016年,我国零食行业总产值规模也从4,240.36亿元增长至22,156.4亿元,增长幅度高达422.51%,年复合增长率为17.98%。

其中,在休闲食品细分市场方面,炒货坚果类是最大的品类,2018年其市场份额高达32.7%。目前,A股单就炒货坚果类业务的休闲食品公司就有7家上市公司,分别为三只松鼠、好想你、恰恰食品、来伊份、盐津铺子、甘源食品以及良品铺子。这7家上市公司质地如何?未来投资价值如何?《每日财报》从几个财务指标来一一分析。

业绩实力不一:恰恰食品宝刀不老

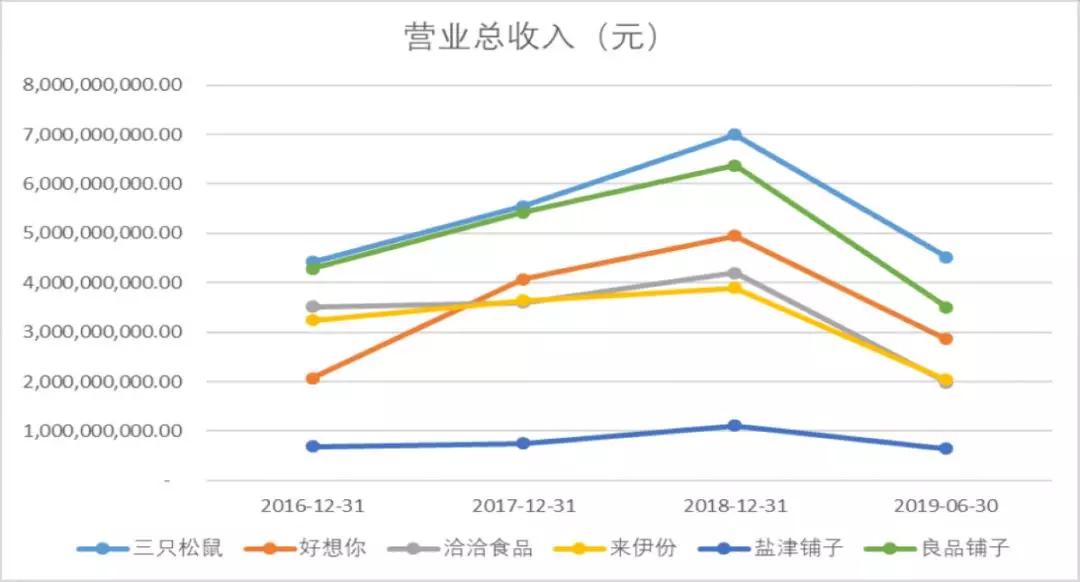

由于2019年年报尚未公布,我们拿2018年和2019年上半年数据来对比。公开财报数据显示,上述7家上市公司实力不一。

根据《每日财报》的统计,营收前三名的是三只松鼠、良品铺子以及好想你,2018年营收收入分别是70.01亿元、63.78亿元以及49.49亿元;2019年上半年营收分别是45.11亿元、35.05亿元以及28.57亿元。

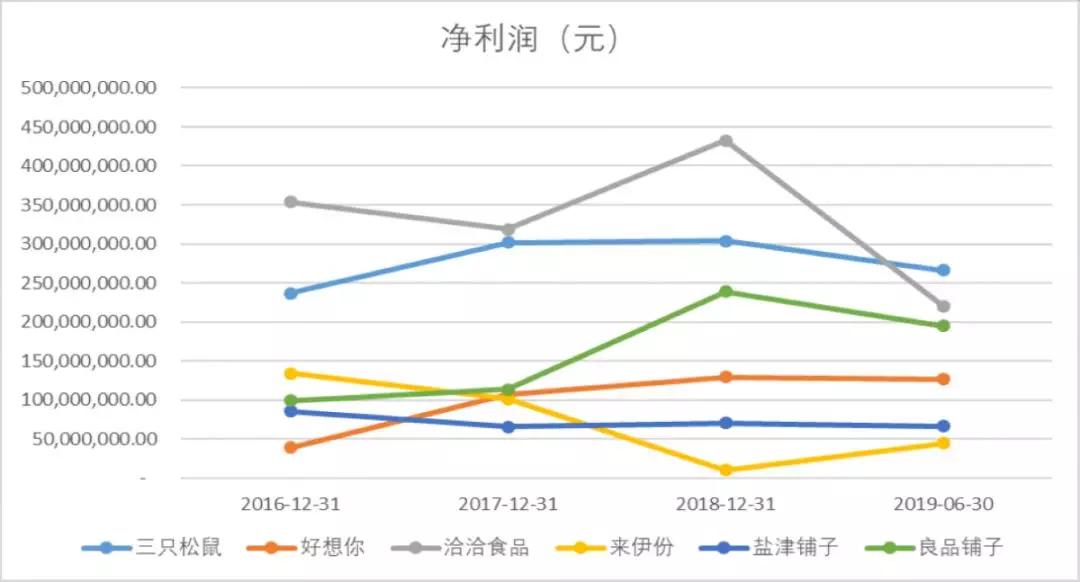

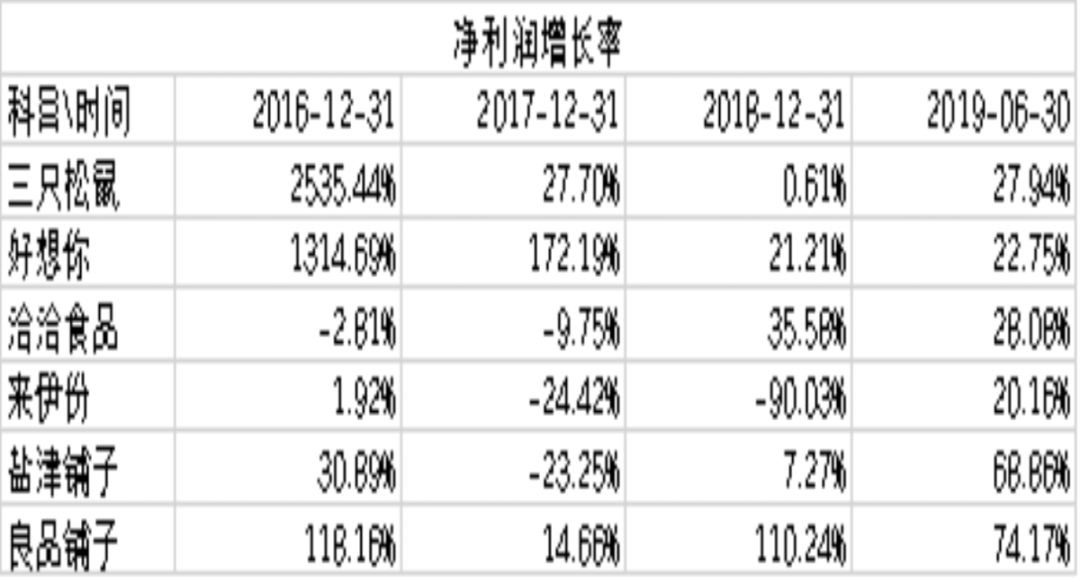

如果从归母净利润方面来看,2018年盈利前三名的是恰恰食品、三只松鼠和良品铺子,其净利润分别为4.33亿元、3.04亿元以及2.39亿元,2019年净利润分别是2.2亿元、2.66亿元、1.95亿元。

其中,不得不提恰恰食品,尽管营收不及三只松鼠和良品铺子,但是净利润一骑绝尘。洽洽食品净利润连续三年超过3亿,2019年前三季度盈利超过三成,特别是在转型坚果类业务以来,发展迅速,可以说是在众多新企业中屹立不倒,维护着“老字号”的尊严。

即将上市的良品铺子也是发展不错,其净利润增长率同样连年领先,保持着110.24%和74.17%的迅猛势头,甚至超过了好想你和三只松鼠,无疑将成为今年的黑马。

网红三只松鼠2019年净利润则表现稍有逊色。根据业绩预告,三只松鼠2019年三只松鼠归属于上市公司股东的净利润为2.3亿元—2.8亿元,比上年同期下降8%—24%。

相比于上述几家公司的喜人成绩,2016年上市的来伊份和2017年上市的盐津铺子则略显低迷。

盐津铺子近年营业收入均徘徊在10亿左右,净利润也均未超过1亿元,但整体趋势比较稳定,没有大幅起落。

来伊份在营业总收入情况看似良好的情况下,净利润却急转直下,2018年营业收入达38.91亿,但净利润仅有1,011万元,2016年至2018年净利润增长率也持续下跌,2018年为-90.03%。不过,该数据在2019年半年报的数据中呈现了回升的趋势。

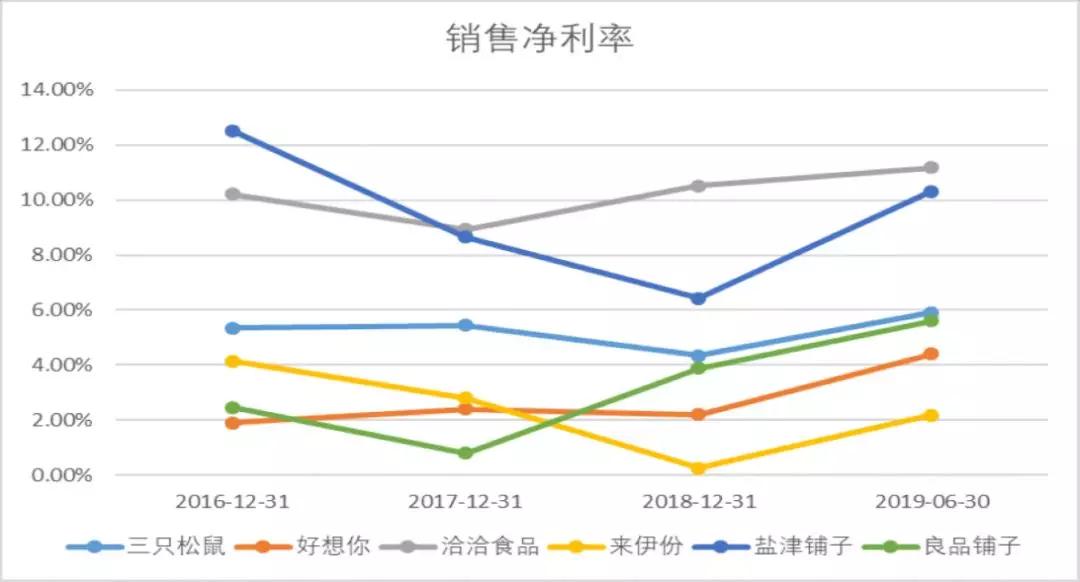

销售净利率:来伊份垫底

由于以上企业存在净利润与营业总收入变化趋势不成正比的情况,我们特意比较了近年来几家企业的销售净利率,以此来分析几家零食企业销售收入的收益水平。

通过阅读图表,我们可以发现,虽然盐津铺子的营业收入和净利润数额都基本处于几家企业的末位,但它的销售净利率始终位列前茅,与“老字号”洽洽食品你追我赶,几乎不分上下。2016年最高时达到12.53%,即使是2018年最低时也有6.43%,一定程度上证明了盐津铺子比较稳定和高水平的收益能力。

“营收三甲”的销售净利率成绩并不突出,但始终保持在一个比较稳定、小程度上升的态势,尤其是良品铺子,从2017年的0.79%到2019年半年报的5.60%,相信以这样的趋势继续下去,良品铺子2019年年报的数据也不会令人失望。

而来伊份在2017年和2018年不断地加速扩张趋势下,销售费用和管理费用大幅增加。期间费用的飙增、人员的大量变动导致了其在营业收入情况稳定的情况下,净利润却大幅下跌。直至2018年,来伊份的销售净利率已跌至0.26%,充分体现出盲目扩大生产和销售规模未必会为企业带来正的收益。来伊份的扩张和发展还需要更加谨慎地稳步前行。

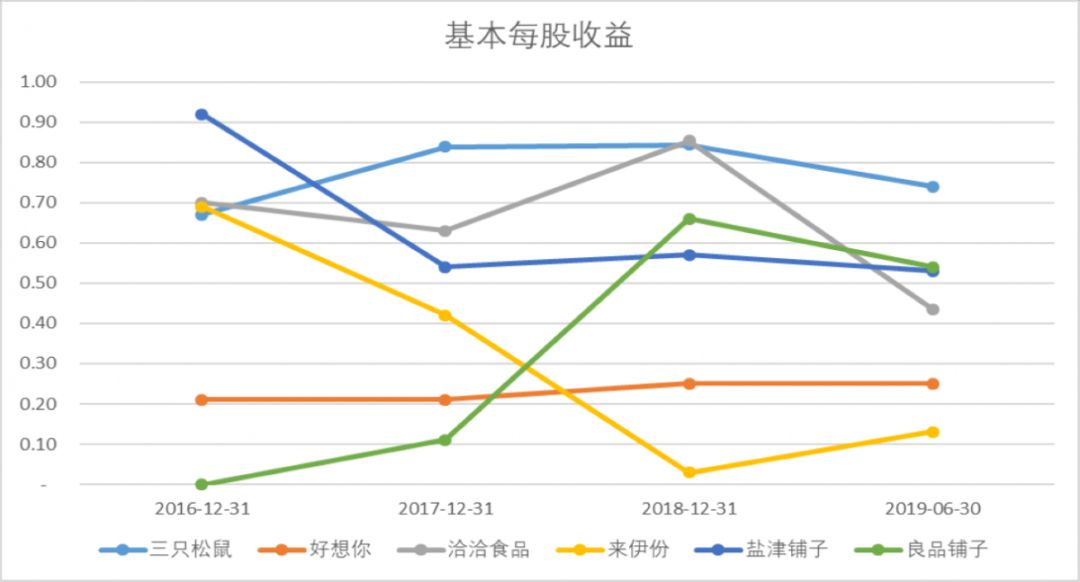

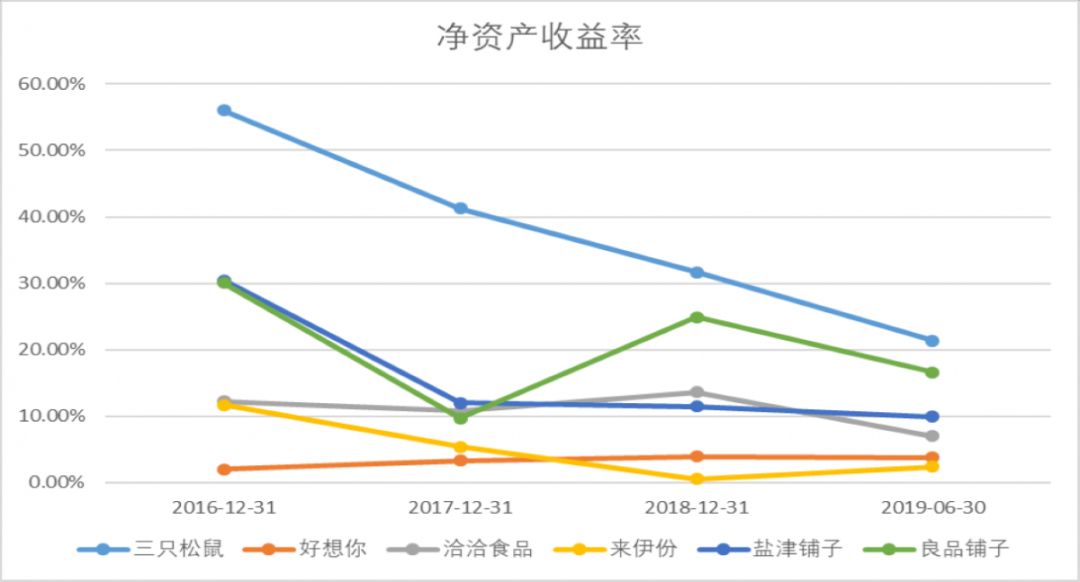

ROE对比:三只松鼠领先

通过各企业财报的披露,我们可以看出近年来基本每股收益的变化。很明显,虽然“三巨头”近年来的基本每股收益的数额和涨幅不同,但都处于上升的趋势。

三只松鼠每年的基本每股收益十分平稳,且基本处于几家企业的首位,2017年和2018年均达到0.84。同时,它的净资产收益率虽然处于逐年下降的趋势,但数额依旧遥遥领先,因此三只松鼠的盈利能力相对来说还是较为乐观的。

好想你的基本每股收益较三只松鼠来说较低,但也处于较为平稳的态势,2016年和2017年均为0.21,2018年略微升高,约为0.25。而它的净资产收益率也处于数额较低但呈小幅度上升的趋势,2018年已达到3.91%,超越了来伊份。

而良品铺子的势头依旧凶猛,基本每股收益从2016年至2018年一路走高,2018年的基本每股收益甚至高达0.66,超过了好想你、来伊份和盐津铺子的同年数额。同时,净资产收益率也在2018年大幅提高,达到24.92%,仅次于三只松鼠。

洽洽食品的基本每股收益则基本稳定在0.70元、0.63元、0.85元,虽然并没有一个明显的变化趋势,但始终保持在几家企业的前列,也证明了洽洽食品长久以来的稳定性和坚实的盈利能力。

与此同时,盐津铺子和来伊份的数据则有些令人担忧。盐津铺子的基本每股收益在2016年到2017年期间从0.92元的高值减少到0.54元,2018年略有回升,为0.57元。其净资产收益率在近两年内也处于比较平稳的状态。

总体上看,盐津铺子的基本每股收益在几家企业中的排名并非很不理想,相比之下,来伊份的成绩就更加令人唏嘘。从2016年排名第三的0.69元一路走低,到2018年的0.03元,此时的来伊份已处于各个企业的末位。2019年半年报中披露的来伊份的基本每股收益为0.13元,数据上有所回升,但依旧处在几家企业的最后一位。同时,2018年来伊份的净资产收益率已跌至0.54%,几乎破零,这也让人对来伊份的盈利能力产生了质疑。

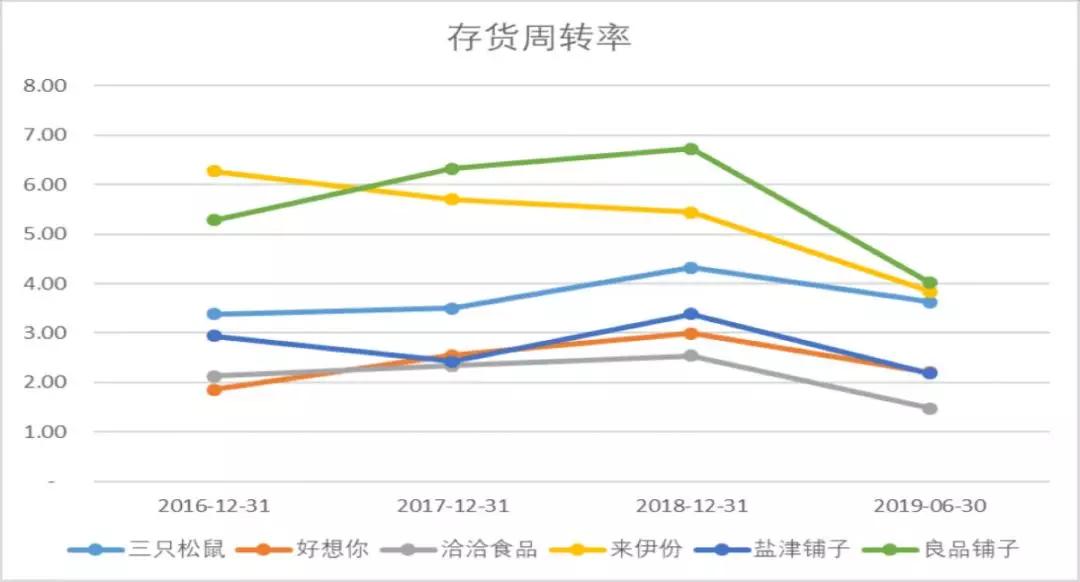

存货周转率与流动性:良品铺子胜出

存货周转率是体现企业资产变现能力的一大重要指标。通过企业财报数据,我们可以看出良品铺子和来伊份的存货周转率较高,近三年内均在5次以上,表明这两家企业的存货占用水平较低,流动性强,存货转化为现金或应收帐款的速度较快。其中,近两年来良品铺子的存货周转率尤为突出。

而三只松鼠、好想你、洽洽食品和盐津铺子的存货周转率较低。三只松鼠相对领先,在2016年至2018年之间的存货周转率分别为3.38、3.50和4.32。而其他三种品牌的存货周转率基本徘徊在2次至3.5次之间,没有太大的浮动。证明了企业的周转能力虽然并非最强,但每年都较为稳定,没有出现重大变革的情况。

同时,来伊份和洽洽食品的流动比率也都领先于各个企业,来伊份的流动比率均保持在2以上,而洽洽食品也徘徊在2左右,没有大幅偏离。

不仅如此,来伊份的速动比率在2016年和2017年也保持在1以上,2018年时略低,为0.96,但依旧领先于其他企业。这说明来伊份的运营能力和偿债能力良好。

小结

由以上分析我们可以看出,老品牌洽洽食品和“营收三甲”中的三只松鼠、良品铺子的盈利能力更为领先,其中良品铺子作为即将上市的黑马企业,成绩卓然。而好想你和盐津铺子的盈利能力则显得较为平淡,尤其是好想你,作为“营收三甲”之一,它的盈利能力在众企业中并非遥遥领先。但不得不承认,这两家企业的盈利之路走得平淡却平稳,相较之下,来伊份的大力扩张反而严重影响了自己的盈利能力,频频处于末位。

而转向运营能力和偿债能力时,我们则可以看到来伊份的亮点。它的周转率、流动比率和速动比率都十分可观,证明了相较于其他企业,来伊份有着更加良好的运营能力和偿债能力。但同时也引起反思:来伊份的运营能力如此突出,盈利能力却趋于末位。很明显,来伊份的扩张导致了成本的大量增多。相较于洽洽食品和盐津铺子,来伊份的营业总收入并非最低,但扩张成本影响了净利润,从而导致了盈利效率的降低。

这也为零食行业的其他企业,尤其是刚刚上市的三只松鼠和即将上市的良品铺子,敲响了警钟。企业的发展要量力而行,兼顾收入和成本,而不要盲目扩张,从而导致了企业的大量亏损。

0 条评论