2019年Q4,优信金融坏账损失4.4亿元,超本季2C营收

2019年Q4,优信金融坏账损失4.4亿元,超本季2C营收

出品 | 每日财报

作者 | 沐言

4月27日,优信发布了2019年第四季度及全年未经审计财报,但并未因几乎推迟到5月发布而显得好看,反而愈发显现了优信内忧外患之下的疲态:在自身业务模式不成立、资金流趋于枯竭的情况下,持续剥离业务的优信并没有因为瘦身而减轻自身的负担,反而面临增长停滞与缺乏创新的困境。企业颓势在财报中难以掩饰,行业对于优信此后的发展也愈发悲观。

增长停滞

曾一时意气风发的友信二手车正在快速收缩战线。

此前先后通过与58同城、博车等合作,剥离了金融、本地购、事故车拍卖与车辆拍卖等业务后,优信目前的业务仅剩下了全国购这一单一业务。根据优信官方网站介绍,这一2018年10月推出的业务仅仅上线一年半而已。

但是这个唯一的业务并不能撑起外界对于优信的想象。

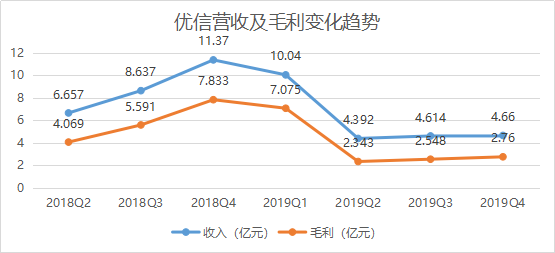

《每日财报》注意到,尽管优信在此次财报的新闻通稿中使用了“交易量创历史新高”、“营收同比增长超60%”、“毛利同比增长翻倍”等说法,但对比Q3财报可以看到,优信2019年Q4在2C的交易量为28302辆,Q3为23566辆,环比仅增长约20%。

而营收与毛利相较于Q3几乎没有变化,营收环比增速甚至不足1%。这对于传统将第四季度作为全年峰值旺季的二手车行业来说,非常不可思议。相比之下,2018年Q4相较于Q3营收环比增幅高达31.64%,与高光时期相比,2019年优信已有走下坡路的迹象。

即使与去年同期相比,尽管优信在财报中宣称同比增速非常可观,但依据2018年Q4财报的数据,优信实际营收与毛利同比均下滑了60%左右。根据财报数据,2018年Q4营收和毛利润分别为11.367亿元,7.833亿元;而2019年Q4营收4.66亿元,毛利润2.76亿元。

《每日财报》注意到,由于金融、B2B等核心业务的相继剥离,优信业务价值持续缩水,数据腰斩在所难免;即使对比全年周期,2019年度营收与毛利同比下滑也分别达到了52.1%与58.7%。由此财报中与2018年同期对比的增速,很可能来自于优信2019年全年冲刺的全国购业务与2018年刚刚推出两个月的全国购拆分计算同比增速,这种一年比两个月得出的成倍增长数据无疑更缺乏相应财务价值。

现金流紧张

在交易、营收、毛利停滞不前的情况下,优信也无法从单车上挣到更多钱,但随着行业流量价格日趋上涨,营销投入却在日趋增多。

《每日财报》按照此次发布的财报计算,2019年Q4优信市场营销投入2.55亿元,对应于28302台的交易量,单车平均营销费用超过了9000元,这意味着优信在财报中声称的13700元的单车收益,有超过65%用于车辆市场营销费用这一巨大的成本中。

值得注意的是,13700元的单车收益,已经较2019年Q3的14000元出现了下滑,这对于市场费用持续上涨的优信来说,可能是更为严峻的考验。现金流愈发紧张的情况下,优信今年第一季度的业绩可能更加惨淡。

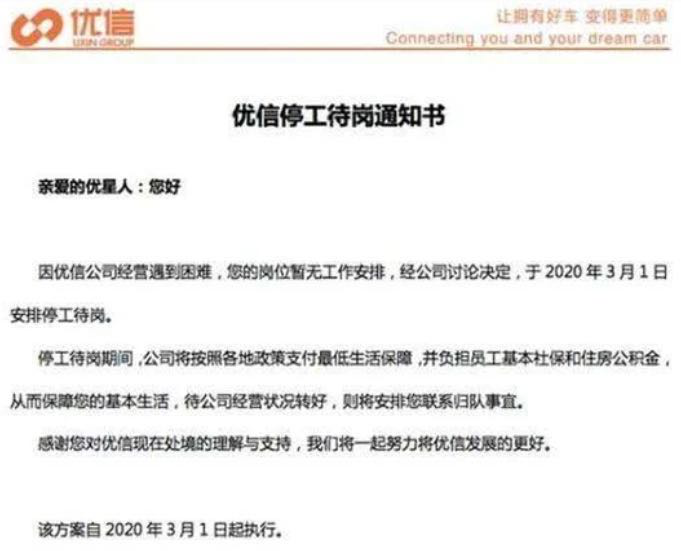

有消息称,优信2020年Q1的总销售量仅约2000-3000台,以此计算其营收,可能连人员工资都难以支付,此前甚至有“优信停工待岗通知书”的内部邮件传出。

根据流通协会公布数据,2020年1-2月全国二手车交易量同比下滑47.34%,3月初二手车交易市场复工率才刚刚超过50%,这对于线下依赖合作车商完成交易的优信来说,也将严重打击其现金流。此前有网络爆料显示部分车商已经通过拉横幅等方式向优信讨要欠款,与正在对车商投入补贴的二手车平台相比,经营状况差异明显。

坏账激增

优信作为一家金融公司,其坏账率披露的不尽责,一直饱受质疑。在Q4财报中,优信首次披露了金融业务坏账产生的损失。

财报显示,优信2019年Q4担保负债损失和信贷准备金损失分别为1.699亿元、2.714亿元,合计损失4.413亿元,已经超过本季度3.878亿元的2C营收。

对于优信金融坏账产生的巨额损失,业内人士并不意外。有业内人士表示,优信除了给自身平台车辆提供贷款服务外,为扩大金融业务规模,还通过关联公司向在车商购买车的车主贷款,由于不掌握交易场景,风控根本无法保障。

优信金融业务产生大量坏账的问题,在2019年4月美奇金投资(J Capital Research)发布的关于优信的做空报告中就有提及,只是当时没有引起市场足够的重视。

报告曾指出,优信通过子公司凯枫融资租赁(杭州)有限公司持有贷款业务抵押的车辆,这家公司的债务高达241亿元人民币,是当时优信市值的2倍多,这些“隐形的债务”未在优信上市的财报中披露。

据接近58同城的知情人士透露,58同城收购优信的金融业务时,双方对坏账率上限进行了约定,高出约定部分造成的损失,由优信承担。

优信本次财报披露的信息也应证了这一点。由于受到金融监管与市场影响,从优信剥离的存量金融业务的违约率增高,还款逾期增多,美国东部时间4月23日,优信与Golden Pacer就剥离金融业务修改和补充了某些条款和条件,优信将承担已出售和转让金融资产产生的负债净额的85%。

按此比例计算,优信2019年Q4金融资产产生的负债(担保负债损失和信贷准备金损失)为4.413亿元,优信需要赔偿给58同城约3.75亿元。

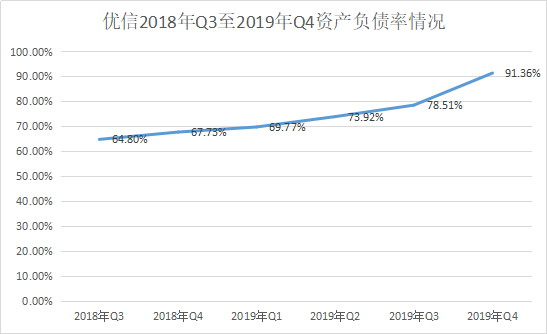

优信的资产负债率持续增长、居高不下。财报显示,优信的资产负债率从2018年Q3至今一路走高,在2019年Q4达到了91.36%,债务危机加剧。

0 条评论