尽管寺库方面试图把“奢侈品电商”的标签换成“精品生活方式平台”,但难破增长困境

尽管寺库方面试图把“奢侈品电商”的标签换成“精品生活方式平台”,但难破增长困境

出品|每日财报

作者|吕明侠

风正暖,雨稍停,看似平静的人间五月,实际上仍承受着疫情风暴的摧残。狂暴的它依旧在欧洲肆意妄为,身处其中的零售行业几乎都被“约谈”,其中不乏“高冷”的奢侈品行业。

关店、停产、营收大跌,以LV、香奈儿、爱马仕、古驰等为代表的奢侈品大牌在备受折磨。在一阵阵寒风之下,一众玩家开始转至线上——Prada、阿玛尼、MiuMiu陆续登陆天猫;LV甚至还在小红书上进行了首场电商直播,试图用互联网的渠道去触达到消费者。

线上奢侈品新玩家进场搅动格局,行业因此增加了诸多变量。对于创立于2008年的奢侈品购物服务平台寺库来说,大牌走向线上是机遇,但新的竞争环境所带来的挑战更大,甚至会加剧其现有困境。

牵手时尚界“千金”,到底为哪般?

据《每日财报》了解,近日,寺库联合中国国际时装周举办了一场线上直播大秀,全球百余设计师品牌和奢侈品牌将推出AW20秀场直播与销售直播,同时举办线上时尚展会、艺术家跨界合作、系列主题活动等。热闹背后,是寺库难言的压力。

一方面是由于受直播风口带动和疫情影响,虽然中国疫情逐渐可控,但欧洲的疫情仍在蔓延,这让寺库开始积极求应对之策。

贝恩咨询公司此前发布的报告显示,今年2月,受疫情影响,整个奢侈品行业可能损失300到400亿欧元(约3076亿人民币),这意味着行业收入将下降约15%左右,损失达到100亿欧元。损失不可避免,疫情的到来让奢侈不得不转战线上业务来寻找新的机遇。

我们注意到,寺库早在2.3月份先后与米兰时装周、巴黎时装周进行独家直播的合作,大力开启新的商业转化模式,譬如此次独家合作的中国国际时装周就大力的推进中国设计师品牌。其实早在2018年3月公司就已经开启设计师联盟。截至目前,寺库已经有近2000名设计师加入联盟,并在此基础之上,不断对设计师品牌进行孵化。

另一方面,“假货问题”一直是网购的痛点,更是奢侈品电商的行业痛点。当年的独角兽聚美优品,就是倒在了奢侈品假货问题上,导致整个用户口碑被破坏,用户大量流失。寺库作为当时最大的奢侈品电商,也逃不掉该类问题。

在此问题上,寺库也一直备受争议,在黑猫投诉、21CN聚投诉、知乎等平台上,充斥着关于寺库假货、商品质量、售后保障、退款难等问题的投诉声。

截至目前,在黑猫投诉平台上关于寺库的投诉量多达438条,而在21CN聚投诉平台上,类似投诉也超过110条。

在优奢易拍的奢侈品鉴定报告中,一手奢侈品市场的假货率达到了65.7%,当中化妆品、鞋、包是重灾区,奢侈品的真假问题限制着奢侈品电商的发展。

假货问题对于奢侈品电商来说,可以是致命一击。如2017年尚品网被曝出销售的BURBERRY部分商品为假货,被判进行相关赔偿。此后由于这次的风波,尚品网元气大伤,直至倒下。

不过,我们也承认寺库也用经过多年的积累,培养诸多资深鉴定师,平均鉴定年龄超过15年,还在2019年,与中科院共同发起ai鉴定技术研究室,对行业内的鉴定业务有较大影响。

以及在奢侈品电商行业,寺库是行业投诉比较少,高解决率的平台。电商平台,有客诉非常正常,主要看的是解决率是否积极,相关投诉平台数据显示:寺库平均解决率都在92%,截至目前,寺库是行业内解决率最高的电商平台之一。

陷入低增长困局,需要破局之道

寺库成立于2008年,并于2017年9月登陆美国纳斯达克,最初以奢侈品电商起家,销售箱包、手表、豪车甚至私人飞机等品类,近两年,其一直在发力布局线下。据了解,目前寺库在北京、上海、香港、马来西亚等多个城市落地线下体验店“库会所”。

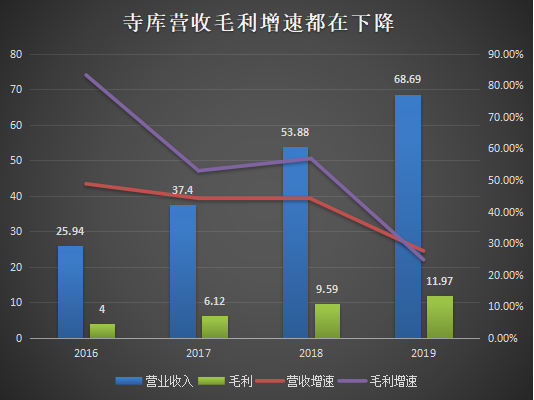

根据寺库发布的未经审计的2019年第四季度及全年财报。数据显示,寺库连续14个季度盈利,营收、月活、GMV、订单数均保持了季度增长,但纵观总体寺库的收入增速在逐年放缓,且公司毛利有所下降。

2016-2019年,寺库的营业收入分别为25.94亿元、37.40亿元、53.88亿元、68.69亿元,同比增长为48.8%、44.21%、44.04%、27.48%。

2016-2019年,毛利分别为4.0亿元、6.12亿元、9.59亿元、11.97亿元,同比增长为84.33%、52.95%、56.82%、24.72%,可以看到寺库的毛利、营收增速已有放缓迹象,盈利能力疲软态势初显,增长性持续减弱。

相比盈利,资本面对寺库更想要的是增长。如今寺库股价为2.57美元已经说明了一切,相比2017年上市时13美元的发行价,寺库已跌去逾80%。当然我们也要考虑到瑞幸造假对中概股的冲击,5月11日股价当天大涨16.34%,市场资金再次青睐。

《每日财报》发现,寺库也开始将业务拓展至电商之外的其他领域。根据寺库官网的信息介绍,目前,寺库旗下业务板块除了最重要的寺库商业外,还包括寺库金融、寺库智能和寺库社群。

不过,从寺库的营收构成来看,寺库主要有两大业务板块,其中来自商品销售带来的收入始终是该公司的营收支柱。而市场及其他服务业务对公司的收入贡献在财报中体现寥寥。以2019年为例,该公司的商品销售收入为66.56亿元,在总营收中的占比高达95%以上,而市场及其他服务仅在总营收中贡献了不到5%的比例。

尽管寺库方面试图把“奢侈品电商”的标签换成“精品生活方式平台”,但从其财务表现来看,奢侈品售卖依然是其最大的基本盘,而过分依赖垂直领域则造成了寺库今天的增长困局。

内忧未解,强敌接踵而至

实际上,寺库在行业内的日子也并不好混,跨界巨头接踵而至,行业洗牌已悄然开始。

据《每日财报》了解,中国的奢侈品电商曾在 2009 年达到一个小高潮,寺库、呼哈网、奢品网、走秀网、佳品网、第五大道、唯品会等平台遍地开花。

但是,从 2012 年开始便进入了暗黑时期,风口中走出的尊享网、品聚网、佳品网等纷纷遇阻,倒闭、转型、并购几乎成了这一时期的主旋律。作为穿越风口,奢侈品电商仅剩的一家上市公司,寺库正在迎来新的风暴。

麦肯锡发布的《中国奢侈品报告2019》显示,2023年中国的线上奢侈品市场规模将是2018年的两到三倍。这块增长中的沃土吸引着各路新玩家持续入局,寺库所要面对的则是天猫、京东、拼多多等其他玩家的高维打击。

据了解,趣店于2019年底推出的奢侈品电商平台“万里目”主打低价;天猫为了加强在奢侈品赛道的竞争力,上线了奢侈品频道Luxury Pavilion;京东也上线了TOPLIFE奢侈品APP,加入奢侈品电商的赛道。

这些都是电商行业巨头玩家们的光环,在拥有巨大流量以及营销大数据的头部玩家面前,以寺库目前的能力来看,很难与之抗衡。

寺库如今的处境,可谓内忧外患。一方面自身增长放缓,利润空间难以提高;另一方面又有巨头和新玩家入侵自身领地,份额遭到分食的同时,行业地位岌岌可危。

内有忧,外有患,留给寺库突破的时间,已经不多了。寺库能否找到适合自身的发展道路,走出窘境,《每日财报》将持续关注。

0 条评论