出品 | 每日财报

作者 | 李德胜

由于银行理财一贯以“稳健”形象示人,受近期市场影响,银行债券类理财产品出现了比较大面积的净值回撤,甚至浮亏。而这被一些市场人士解读为,银行理财亏损时刻的到来,引发了部分投资者的讨论。

实际上,从2020年4月末至6月初,不少国股大行的以债券为主要投向的理财产品也出现了不同程度的回撤,还有多家银行理财的净值一度跌破本金,仅今年成立的至今收益亏损的银行理财产品,就达20支以上,可见理财产品净值的回撤并非个案,而是近期的一个普遍现象。

那么近期理财产品回撤的原因有哪些?为什么现在理财产品会出现净值的大幅波动,而以前很少出现?银行理财产品本身究竟发生了哪些变化,是否还值得投资?

收益率触底反弹,债券价格大幅下跌

今年以来,债券收益率经历了倒V型走势,受疫情冲击的影响,全民陷入对经济的悲观预期,疯狂买债,债券收益率在2月初快速下行,3月进入震荡期,4月央行不断释放流动性维稳经济,在降息降准的推动下债券收益率触底,是近10年历史低点。

熟悉债券的小伙伴一定知道,当债券收益率触底的时候,债券价格也就达到了高点。

所谓物极必反,5月开始,债券收益率快速反弹回升,上行幅度较大且速度较快,1年存单、3年AAA利率均上行了70BP以上,目前利率已回到2月份春节后的水平附近。

而由于债券收益率较大幅度的下行和上行,债券型产品在前4个月收益表现亮眼,而在5月份则普遍遭遇大幅的净值回撤。

从银行同业发行产品来看,自2020年4月末至6月初,不少国股大行主要投向债券的理财产品也出现了不同程度回撤。

本轮债券市场的下跌有多重原因,债市利率下行至历史极低水平,配置价值下降,存在调整压力,而5月份受到债券供给量增大的影响,供需矛盾突出,加上国内疫情得到控制后进入复工复产,经济基本面企稳回升。

最重要的还是央行货币政策悄悄发生了调整,降低了对市场的资金投放,资金面波动加剧,货币市场利率大幅抬升,并推出直达实体新货币政策工具,市场对此解读为货币政策总量宽松无望,同时开始担忧央行后续操作进一步传递紧缩信号,在诸多因素推动下,债券价格出现大幅下跌,进而传导到了债基理财产品。

净值波动不等于实际亏损

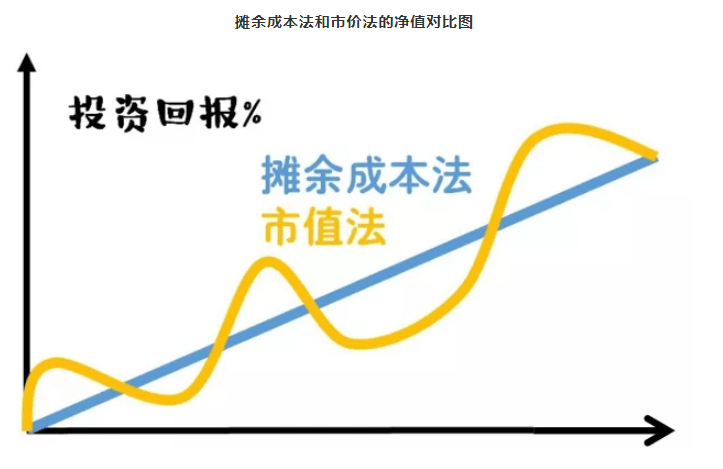

那么为什么过去很少听说,银行理财产品出现大幅回撤呢?因为在过去,银行理财产品对于债券大多采用摊余成本法进行估值。

所谓摊余成本法,就是无论市场如何变化,只要资产不发生变化,产品净值基本不受资产价格变动影响,一年的收益平分到365天,不管当下的真实债券是什么价格。由于净值波动小,所以客户的体验较好。

但也因为未能反映债券市场的真实价格波动,反而可能导致客户的利益受损。所以按照资管新规的要求,可使用摊余成本法的产品大大受限,绝大部分产品必须采用市价法来估值,开启净值化转型。而净值化意味着,银行理财收益将随着每天的净值变动,可能上涨、也可能下跌。

如果债券市场波动不大,摊余成本法和市价法之间的净值差别并不明显,客户的体验尚可。但一旦债券市场出现剧烈波动,那么两种估值方法之间的净值差别就会发生分化。

其实银行理财出现亏损的区间,基本上是最近一个月,拉长时间来看其实收益较为稳健。

以平安的90天成长为例,该产品近1月年化收益率由正转负,截至6月10日,近1月涨幅为-0.58%,但近3月、近6月、成立以来的年化收益都是正增长。收益表现良好,只不过受近期市场影响,出现了快速回撤。

而招银理财这款产品,看似下跌4.42%幅度较大,主要是因为招行手机银行展示为年化口径,相当于把一个月的下跌放大到整个年度的下跌,即把绝对数值放大了12倍,折合年化数据是-4.42%。实际上5月6日-6月3日,这28天里的绝对净值下跌了-0.34%,其真实亏损幅度其实并不算高。

值得注意的是,这些产品多是一定期限的封闭式产品,无法提前赎回,所以这种亏损不代表投资者最后本金会亏损,短期净值波动也不等于实际亏损。

理财净值常态化,理性看待涨跌

打破“刚兑”是资管新规传递出的最强声音。在银行资管行业过去十年的高速发展中,不管是保本理财还是非保本理财,绝大多数情况下银行均实现了刚性兑付。

而随着资管新规的到来,监管对银行表外理财的核心定义即为“非保本”,投资者一直以来对于银行非保本理财产品一定保本的观念将彻底退出历史舞台。

其实,真正的净值化产品就应该出现它该有的净值波动,这是自然的,因为它就是市场的真实反映。投资更应注重长期,不要被短时间净值的波动过于影响心态。

从公募债券基金来看,4月30日至6月2日,债券型基金指数下跌0.69%,跌幅超过1%的有595只基金,跌幅超过2%的有89只。

公募基金净值下跌,大多数人都习以为常,但理财产品收益一跌,马上成为大新闻。这说明:银行理财产品的投资者教育还不够充分,大部分客户对理财产品的印象仍然停留在过往的岁月里,认为收益刚性、安全。

普益标准数据显示,截至一季度末,银行非保本理财产品余额约为24.4万亿元,净值型产品存续余额约12.54万亿,净值型产品余额占比已由资管新规前的15%大幅提高到了目前的51.40%。

资管业务是“受人之托,代客理财,卖者尽责,买者自负”,只有净值化才能使银行的资管业务回归到代客理财的本源。

当前债券市场在经历快速调整后,利差已回到较为合理的水平,具有一定的安全边际。虽然经济基本面较疫情期间改善,但疫情对居民和企业资产负债表的破坏,以及对全球产业链的冲击,使得内需和外需都很难实现V型反转。

在此背景下,货币政策预计将保持稳健,难以大幅收紧。债券收益率在回升之后,长期配置价值逐步增加。投资者要理性看待理财产品涨跌,净值型产品,涨跌为常态,不要太在意一时一地之得失。

0 条评论