文/丘裕全

作者简介:

每日财报特约投顾

安信证券投顾产品经理

执业号S1450617090017

从业二十年,经历股汇债期市场实战

原创【大盘多空力量指数】,倍受专业机构和投资者喜爱

—————————————

一、盘面综述

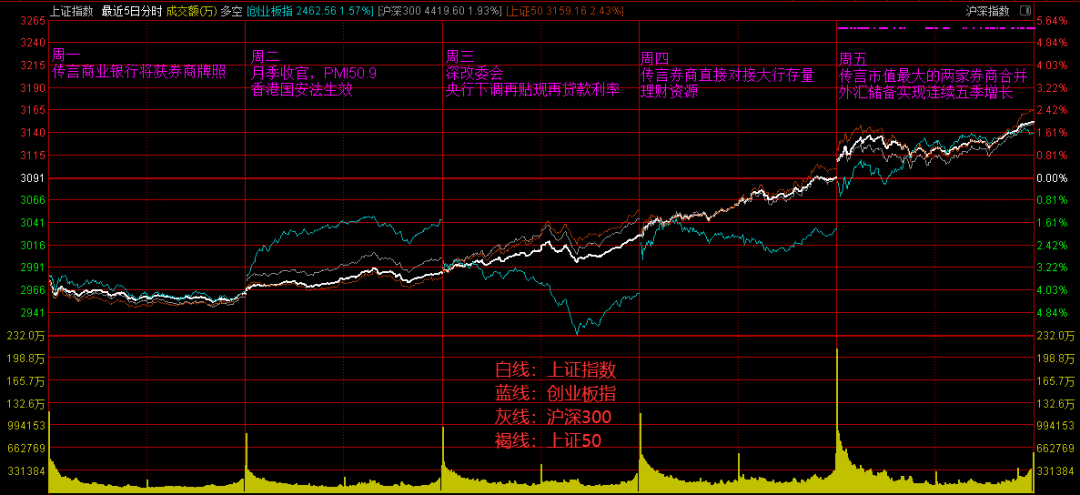

本周,创业板高位震荡,周二6月30日是创业板情绪高点,不排除机构为了排名,拉升重仓的药酒科技股,周三至周五,行情反转,低位低估值的传统行业的蓝筹股,在券商股的火爆推动下,迎来了久违的逆袭,涨幅居前。分时线清晰地显示着蓝筹与成长剧烈转换过程,让低位坚守的投资者获得了丰厚的回报。

有关证券行业三大传言,每一条都是重磅信息,属于资本市场改革进程的必选项,在关键点位,被市场提前包装宣传,成为突破3000点大关的旗手。有量有机会,北向外资持续净买入,两融杠杆资金风险偏好提升,爆款基金引导基民踊跃入市,形成做多的良性循环氛围。

二、指数改革

上证指数顺应民意,将于7月22日实施新编制方案。这是完善资本市场制度建设系列之一,或许能打通上证指数的任督二脉,以3000点为起点,为开启新一轮乘风破浪的“高质量发展”行情打下坚实的制度基础。

上证指数自2007年2月16日首次成功冲击3000点大关以来,共48次上穿过它。但真正走牛的也只有2007年和2015年这两次,其余被股民戏称“满3000减300”打折优惠,近十年大部分时间沉没在3000点下方趴行。对比美国股市十年长牛,中国股民的心更伤更酸。是什么原因令上证指数难于逾越并站稳3000点呢?先理清问题所在,才能明白改革方向。

第一,制度不完善问题。在新股发行交易制度、退市制度、大小非解禁减持制度不完备,以及违规造假监管严的情况下,容易积重难返。目前美国的股票年退市率将近10%,我们的年退市率在万分之五,更替不及时,做不得去劣存优,保持积极的资源优化配置,直至一潭死水。新股几乎以最高价纳入指数,然后二级市场消化,耗尽活户活钱。每当个股大幅上涨后,就会遭遇大股东清仓式减持抛售。这三大点,令市场难承其重,致使大盘低迷徘徊多年。

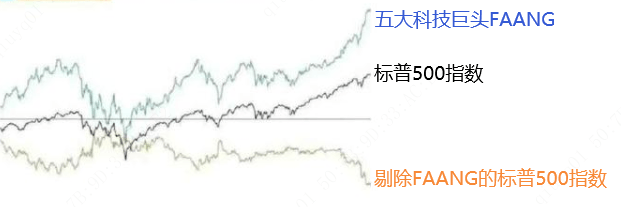

第二,指数编制方法问题。上证综指是所有在沪的上市公司总市值为基础统计而出,但仍有大部分大小非股份未可上市交易,这样权重股易被控制,不能反映股权波动真实情况,影响大盘走向。世界上第一个且最有名的指数是道琼斯指数,它以一定时期内表现最优的30只企业的价格平均计算而来,为弥补以偏概全的缺陷,再推出500个成份股构成的标普500指数。均是“成份股+价格”为基础编制指数,在基础制度完备的作用下,其龙头企业表现突出的优越性就能显示出来。如图二所示,以FACEBOOK、微软、苹果、谷歌、亚马逊五大科技巨头领衔的标普500指数和道琼斯指数牛气如虹,十年不倒,而除龙头股外的股票则背向而行,反差巨大。

第三,资产配置需求问题。统计全部股票市值表现的上证综指,被大票绑架,不能反映市场结构化差异,且不是优质的成份股,不利于机构资产配置时的分析和运用。例如MSCI指数、沪深300、上证50、中证500等都是成分股构成的指数,同时有相对应的期货、期权等金融衍生品,它们成为机构和大资金证券投资的分析工具和基金业绩评价工具,有利于国内外长期资金投资配置。另外推动注册制,有利于培养和引进成长型企业,分享时代发展红利。

第四,资本市场使命要求。当前证券市场承担以注册制为抓手的提高直接融资比例重任和科技创新发展驱动战略的两大使命。管理层有序落实2018年底中央经济工作会议对深化资本市场改革的部署,依靠改革应对变局开拓新局,打造一个规范、透明、开放、有活力、有韧性的资本市场。让资本市场成新的资金池子,为增量的科创板、创业板、新三板的科技成长型公司提供零成本股权直接融资便利,为存量的传统蓝筹企业提供转型升级的资金支持。

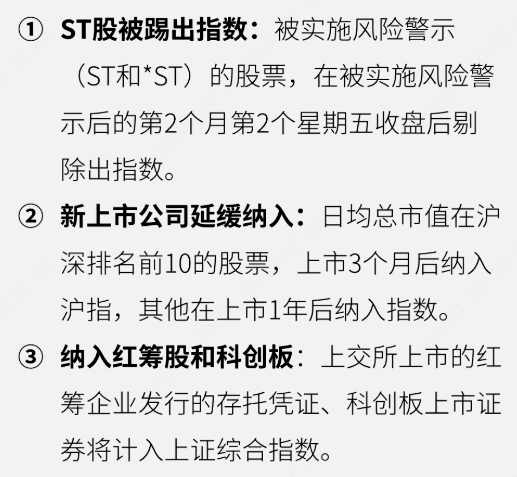

鉴于上述问题,开市30年以来,上证指数首次大改,加快去旧去劣,经市场充分博弈定价后延后纳入新股,引进科创板和红筹股,优化指数结构。夯实基础,行稳致远。

三、后市展望

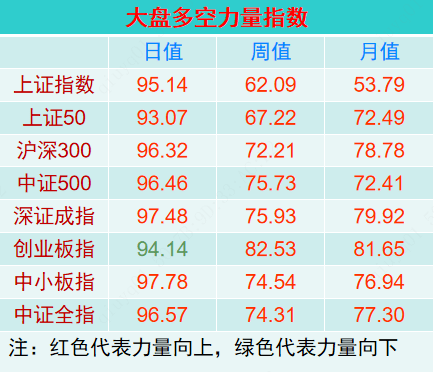

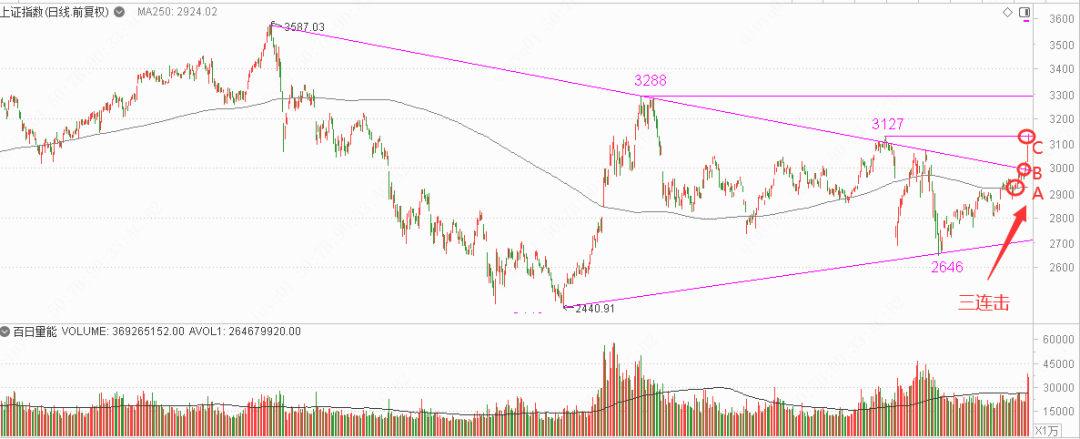

从《大盘多空力量指数》显示所知,各指数和板块,日级全面进入超买风险,不追高,低吸低位股待涨;前期表现突出的创业板于周二打出极值,高位拐头,筹码开始有所松动,冲击2500点后或会探一次30日均线。在创业板极端情绪下,以券商为代表的PE+PB双低估值,周月值还在中部位置的蓝筹股引来一波压抑已久后的凌厉上攻,打出三连击,连克年线、3000点和3127点三关。引发市场一片热议,最多咨询一句话是”大盘怎么看,后市怎么走?”,官媒头条“新一轮牛市呼之欲出”予以回应,点燃股民激情,低位低估的大金融股、大周期股逼空大盘,虽然没有高高在上的科技成长股看上去那样的美,但也有稳定踏实上涨的香。

年线历来是股民心中的牛熊分界线,且3587-3288-3127三个重要高点形成的压制线,均被攻克,意味着下降趋势的低迷被扭转。万亿成交长阳突破,不要去怀疑它的有效性,顺势而为。

我们以为更接近反映市场真实状况“中证全指”为例,把它与上证指数对照来看,有一定的参考意义。中证全指,剔除风险警示股ST和*ST,与上证指数计总市值不同的是,它以A股全流通股票市值为基础编制,更能反映市场真实交易状况。

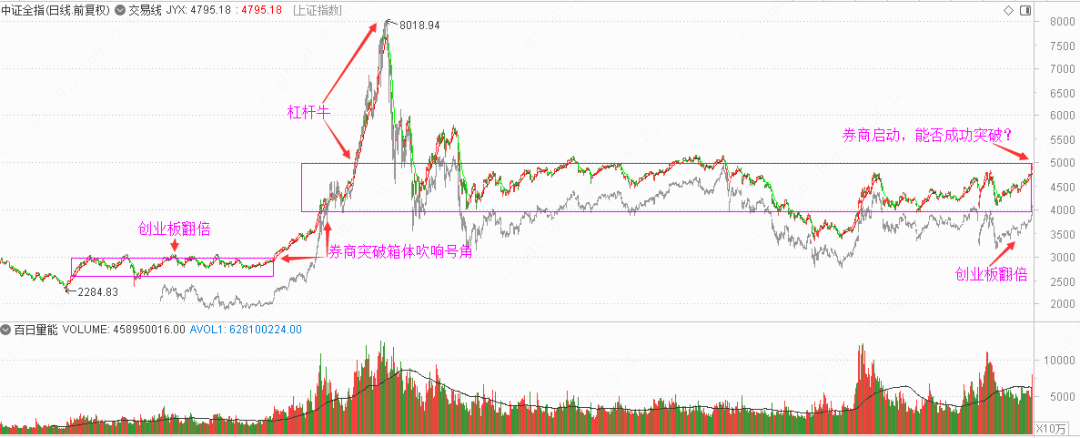

如图所示,2014年7月份前,中证全指箱体震荡时,创业板走出翻倍行情,接着券商突破箱体,吹响牛市号角,后面休整了两个月,再由杠杆资金推波助澜,打出5178高点。现在梦回当年,先行一步的创业板从低点起上涨,于周二再次翻倍时,券商全线开火,并带动传统行业金融、地产、有色、煤炭普涨。周五收盘,中证全指5007.74点,刚好站上熊市时期整理的大箱体顶5000点,能否成功突破,仍然需要观察后市入市资金量级。如传闻“券商直接对接大行存理财资源”如愿实现,未来的行情美如画!

小结,5000点是中证全指近五年的箱体顶,突破后,会有回踩要求;现在距离两市总市值高峰,只差5%多一点,需要考虑IPO和减持的资金需求压力的影响;各指数日值全线进入高位,震荡会时有发生,7月22日上证指数改编,届时周值陆续逼近风险线,在第二前高3288点附近受阻,展开一次像样的调整,一是修复超买严重的日值,二是回试突破的稳定性。系统性牛市需要业绩、资金、政策支持,当前政策力度强,业绩和资金有待观察,不管是大牛市还是结构行情,都离不开板块轮动,紧抓金融+科技+消费+医药+国企改革是主线,底仓配置它们的行业基金和ETF,灵活仓波段操作质优领先品种。

0 条评论