中航沈飞作为国内战斗机整机制造的龙头企业,本身就具备一定的稀缺性

出品|每日财报

作者|刘雨辰

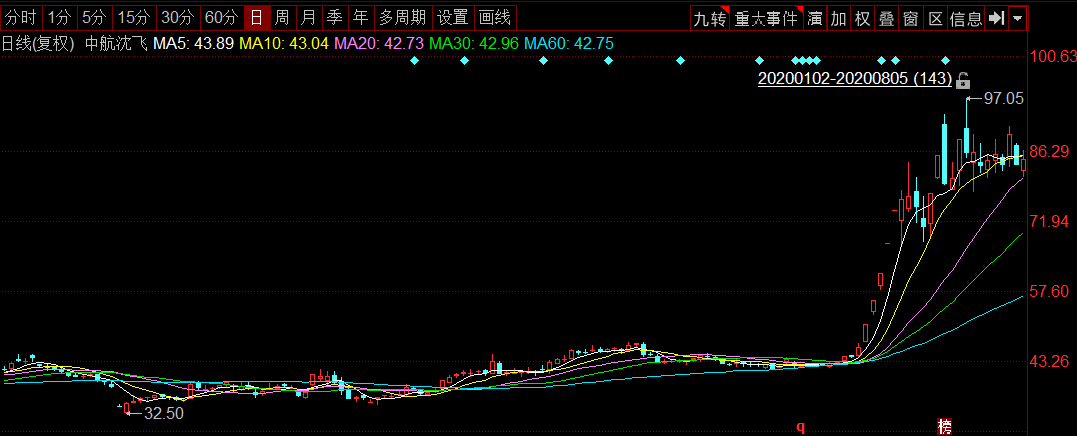

近期国防军工板块受到了资本市场的关注,成为市场短期调整过程中最抗跌的板块,在具体标的上,战斗机整机制造龙头中航沈飞更是连续出现涨停,七月份以来股价已经翻倍,明显是资本市场对当下地缘政治风险的回应。8月6日,中航沈飞再次涨停。

事实上,早在今年四月份,《每日财报》就发表了一篇名为《百年变局之下国防军工的投资机会》的文章,提示投资者关注军工股的投资机会,只不过很多人还是习惯用之前的惯性思维来考虑问题,认为军工板块不会有大的投资价值。但站在当下的时点,外部的围追堵截甚嚣尘上,大国博弈的背景之下,尽管我们不会走上军备竞赛的道路,但加快国防军工的建设似乎已经刻不容缓。

建国七十年以来,中国的航空工业从无到有,从落后到发展壮大,在面临外部技术封锁的情况下摸爬滚打,凭借超强的创新能力在各种用途的战机上实现完全自主研发,在众多的航空工业公司中,沈飞和成飞是最具代表性的两家,也被称为“大国之翼”。今天《每日财报》就带大家了解一下中航沈飞。

国防建设提速,战机需求旺盛

公开资料显示,中航沈飞是我国创建最早的歼击机研制基地,其前身为国营第 112 厂,1951年正式创建,是当年苏联援华的156项目之一。1986年,公司更名为沈阳飞机制造公司,1994 年组建了沈飞工业集团之后,公司再次更名为沈阳飞机工业有限公司。

自成立至今,沈飞集团先后研制了40多种型号、数千架歼击机,因此也被誉为“中国歼击机的摇篮”,目前公司研制的歼-11、歼-15、歼-16等战机已经成为当前中国空军的主力战机,其中歼-15是现役唯一一款航母舰载机。2017 年11月,沈飞集团借壳中航黑豹实现核心军工资产整体上市,由此成为A股战斗机整机制造的唯一上市平台。

上世纪七八十年代,由于经济基础弱,中国在改革开放初期专注发展经济,强调军队建设要忍耐,另一方面,彼时全球发展的旋律是一体化的战略,中国的国家安全并没有面临太大的威胁,两大因素叠加导致中国的国防军工产业发展举步维艰。

伴随中国经济发展,同时中国也被迫应对美国的战略打压,以 1999 年中国南斯拉夫大使馆被炸为转折点,中国加大了对国防军工产业的投入。回到当下,中国已经成为全球第二大经济体,美国将中美竞争定义为新型大国关系的核心,在这样的背景之下,国际摩擦的概率加大,中印边境冲突,美国到南海挑衅等都是例证,中国加大国防军工的建设已经刻不容缓。

2019年,中国发布的《新时代的中国国防》表示:新时代中国国防和军队建设的战略目标是,到2020年基本实现机械化,信息化建设取得重大进展。力争到2035 年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。

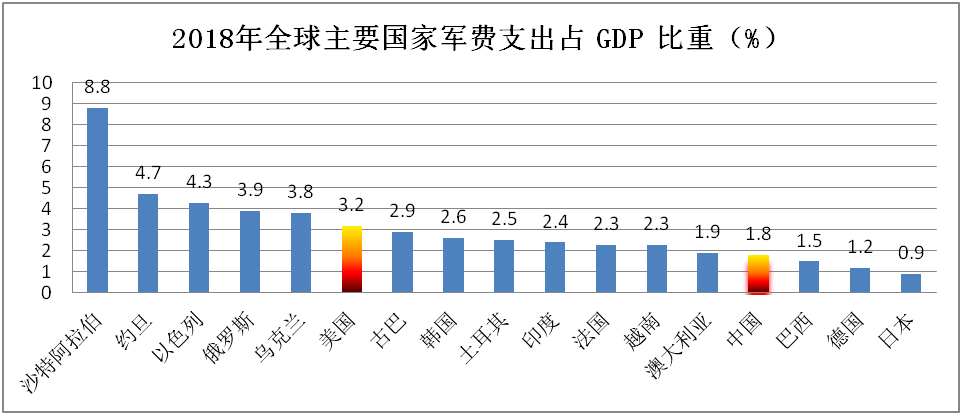

事实上,虽然我国的国防支出处在上升的通道,但支出占GDP的比重在全球范围内排名仍然处于后排位置,后续依然具备上升的空间。以2018年的数据为例,当年中国的军费支出占GDP的比重为1.8%,而俄罗斯的这一比重达到3.9%,美国为3.2%,连印度、韩国的军费支出占比都比中国高。

与此同时,《新时代的中国国防》白皮书也指出,“中国的国防开支与维护国家主权、安全、发展利益的保障需求相比,与履行大国国际责任义务的保障需求相比,与自身建设发展的保障需求相比,还有较大差距。

具体到中航沈飞所在的战斗机领域,中国和美、俄之间还存在一定的差距,这种差距体现在数量和质量两方面。根据《World Air Force 2020》报告的数据,2019年,美国现役战斗机总量为2657架,俄罗斯1616架,中国1603架。其次,从战斗机的构成分布上看,美国现役战斗机已经实现了全三代以上,并开始加速列装 F-22、F-35 等四代战机,仅已披露订单量就达1700多架,而我国三代机、四代机的数量和美国、俄罗斯相比差距较大,中国空军目前仍有500多架二代歼击机,占比达45%,面临迫切的升级换装需求。

另一方面,中国海军的航母舰队不断发展壮大,目前已经来到双航母时代,未来还会继续扩军,这就为舰载机的需求打开了空间。而上文已经提到过,中航沈飞研制的歼-15是国内现役唯一一款航母舰载机,公司正在研制的FC-31有望成为第一款隐形航母舰载机。综合以上各种信息,中航沈飞的订单数量有望在未来一段时间内保持旺盛的状态。

中航沈飞正加速向前

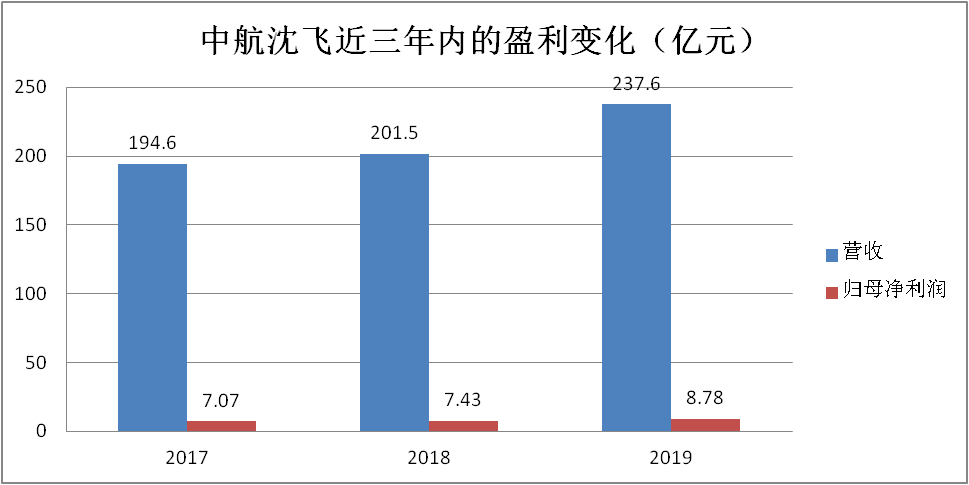

作为国内战斗机整机制造的龙头企业,中航沈飞堪称整个航空业的“领航长机”,公司自2017年资产重组后,营收、归母净利润稳步增长,目前中航沈飞收入及利润主要来自于三种机型及其衍生型号:歼-11、歼-15及歼-16。从去年开始,公司的盈利开始加速释放。

根据《每日财报》的统计,公司去年实现营业收入237.61亿,同比增长17.91%;实现归母净利润8.78亿,同比增长18.16%;实现扣非归母净利润8.44亿,同比增长18.85%。今年一季度,公司的营业收入达到57.01亿,同比增长12.11%,归母净利润达到5.98亿,同比增长201.57%。其中来自政府的补助做出了重要贡献,扣非归母净利润为2.65亿,同比增长37.71%。

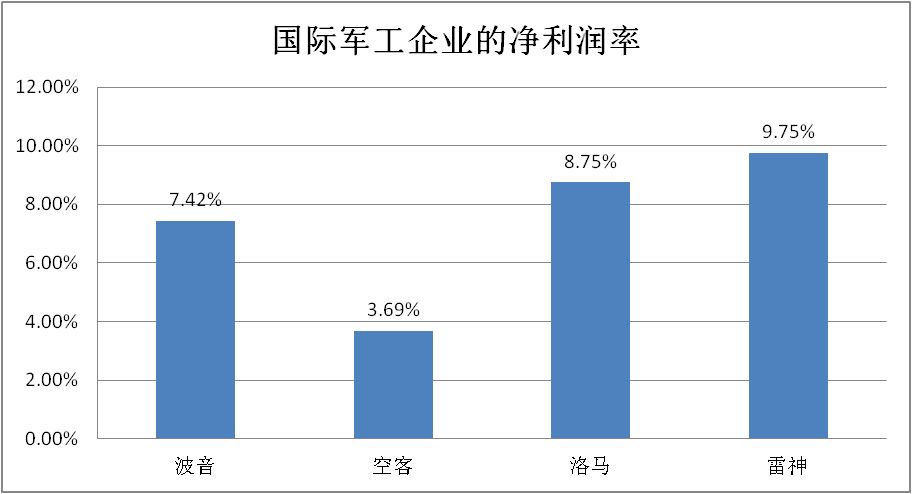

从利润率水平来看,中航沈飞的毛利率和净利率在过去几年保持稳定,净利率由2016年的3.6%上升至2019 年的3.7%。虽然略有上升,但对标国际同行公司,中航沈飞的利润率水平明显偏低,这一点需要客观的认识到差距。2015-2019年,波音、空客、洛马、雷神的平均净利率分别为7.42%、3.69%、8.75%、9.75%。

事实上,这种差距在一定程度上是由我国军工产品的定价规则造成的。中航沈飞作为战斗机整机厂商,受限于5%的成本加成定价机制,产品利润率较低,但从去年开始,军品定价机制改革持续升温,将逐渐由“成本加成法”向“目标价格法”转变。根据国际可比公司的情况来看,如果军品定价机制能够落地实施,那么作为整机厂商的中航沈飞的净利润率有望大幅提升。

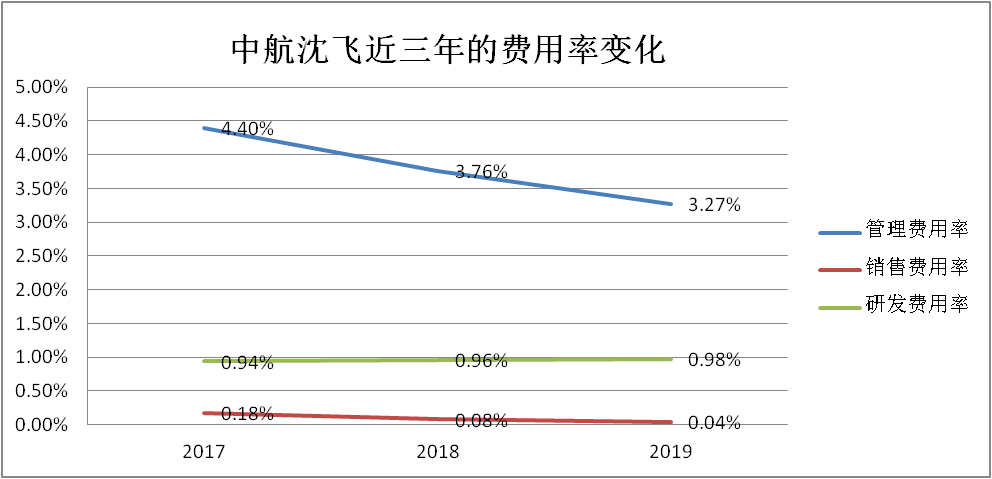

中航沈飞在费用端的控制也取得了长足的进步,结构上很健康,具体表现在管理费用率和销售费用率下滑,而研发费用率提升。数据显示,过去三年,公司管理费用率大幅下降,随产品趋于成熟而不断降低。2017—2019年,公司的管理费用率分别为4.40%、3.76%、3.27%,销售费用率分别为 0.18%、0.08%、0.04%,销售费用率小幅下降后维持持较低水平。

与三费的下降形成鲜明的对比,中航沈飞的研发费用在过去一直保持上升。2019年,公司研发费用达到2.18亿元,同比增长27%,2016-2019年的复合增速近20%。一家科技型公司的研发支出已经成为衡量其未来发展前景的一个重要考量因素,中航沈飞在过去一段时间内始终保持较强的竞争力和公司长期不遗余力的投入研发有直接关系。

除了现有的产品,中航沈飞未来还有在研的新型战机作为业绩增长点。“鹘鹰”FC-31是沈飞自主研制的第四代单座双发隐形多用途战斗机,该飞机于2012年 10月首飞成功,后续研制改进工作还在进行。作为中型隐身战机,该飞机在未来有很大的概率登陆航空母舰,届时如果形成实质性的订单,那么中航沈飞的盈利将会迎来新的增量空间。

工欲善其事,必先利其器。未来10-20年,中国军队建设的重点方向是武器装备,中航沈飞作为国内战斗机整机制造的龙头企业,本身就具备一定的稀缺性,在国防建设加快推进的大背景下自然会享受到行业红利。不过《每日财报》也承认,作为一个投资标的,中航沈飞值得长期关注,但目前公司的股价已经被拉高,已经错过了最佳买点,谨防追高被套。

0 条评论