齐鲁银行的高管平均薪酬竟达一般员工8倍以上,差距明显超过行业平均水平。

出品|投研观察

作者|郜融莲

上周,齐鲁银行股份有限公司(以下简称“齐鲁银行”、832666.OC)首发申请顺利过会,成为年内继厦门银行、重庆银行及上海农商行后的第四家A股IPO过会的商业银行。

其中,厦门银行已上市,重庆银行、上海农商行已过会。如果顺利上市,齐鲁银行将成为A股第40家上市银行。虽然齐鲁银行顺利过会,但其并未在申报稿中披露22亿元的大案。

此外,新三板挂牌后,齐鲁银行的业绩一度十分亮眼。2017年,齐鲁银行凭借20.15亿元的净利润,夺得新三板“盈利王”头衔。但其净利润增速近年来也出现了下滑,核心一级资本充足率低于行业平均水平。

22亿大案未公布,无控股股东及实控人

公开资料显示,齐鲁银行最后一份申报稿中并未提及去年的超22亿元的“大案”。齐鲁银行公布的最后一份申报稿为2019年12月5日签署的,而此案中国裁判文书网于2019年11月8日便已公布。

据裁判文书网公布的信息显示,2008年6月-2010年7月,齐鲁银行员工徐大祝和中银国际定息收益部债券交易员沈沪东经事先共谋,为在银行间债券市场中进行债券交易共同谋取利益,口头约定让齐鲁银行为沈沪东控制的丙类户出资买入债券并代持。

后徐大祝利用其系齐鲁银行债券交易员的职务便利,在资金审批的过程中隐瞒为行外丙类户代持债券的事实,个人决定挪用齐鲁银行单位资金为沈沪东控制的丙类户买入债券并代持,到期后齐鲁银行以约定价格将债券卖出给丙类户。

再由丙类户以市场价格卖出获利,并约定将获利以五五分成比例进行私分,同时约定亏损由二人共同承担。两人采用上述方式共同进行24笔债券交易,共计挪用齐鲁银行资金22.29亿元。

经法院判定,徐大祝和沈沪东主要犯职务侵占罪和挪用资金罪。沈沪东参与债券交易40笔,职务侵占3397.054万元;徐大祝参与债券交易11笔,职务侵占291.56万元。

两人共计通过24笔债券交易,挪用齐鲁银行资金22.29亿元,非法获利共计1795.13万元,徐大祝得款741.83万元。

值得一提的是,该案在2014年12月终审判决,但中国裁判文书网的公布日期为2019年11月8日,而齐鲁银行在申报稿中对此案只字未提。

齐鲁银行成立于1996年6月,是一家由国有股份、中资法人股份、外资股份和众多个人股份等共同组成独立法人资格的股份制商业银行。曾历经3次更名,于2004年引入澳洲联邦银行入股,成为山东省首家、全国第四家与外资银行实现战略合作的城商行。

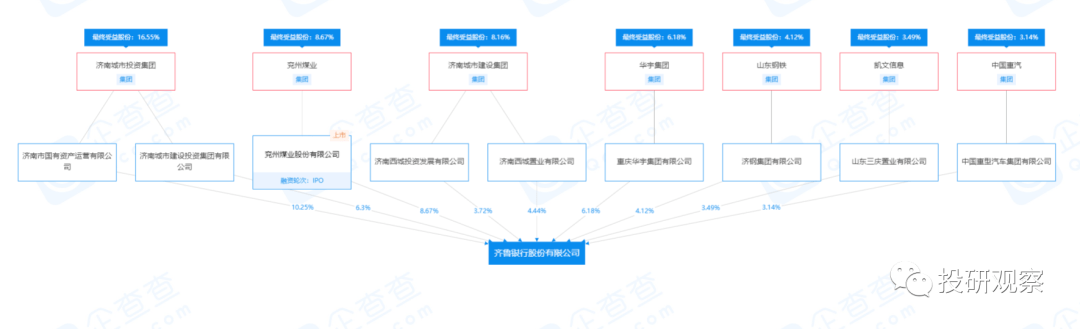

截至目前,齐鲁银行前十大股东中,济南市国有资产运营公司、兖州煤业、济南城市建设投资集团、济南西城置业、济钢集团、济南西城投资公司、中国重型汽车集团等七家拥有山东国资背景的公司,共持有齐鲁银行40.64%。

但齐鲁银行称,由于该行各股东持股比例较为分散,该行不存在控股股东及实控人,这一点也成为监管部门重点关注的方面。

资本充足率下滑,高管薪酬达员工8倍

2015年齐鲁银行寻求主板上市未果,继而挂牌新三板,是新三板首家挂牌的城商行。作为曾经新三板首家挂牌城商行,齐鲁银行在新三板市场的业绩表现十分抢眼,其资产规模与净利润指标在新三板中均名列前茅。

在业绩逐步趋于稳定后,齐鲁银行重拾IPO计划,准备冲刺A股。2018年11月2日,齐鲁银行连发6条公告宣布转板A股上市,并于同月递交了辅导备案材料。

2019年6月3日,齐鲁银行首次公开发行股票并上市的申请获中国证监会受理。历经一年半的等待,齐鲁银行A股IPO终于有了新进展,12月10日,齐鲁银行成功过会。

根据齐鲁银行披露的招股书显示,该行本次募集资金在扣除发行费用后,将全部用于补充核心一级资本,提高资本充足水平。其实齐鲁银行从2016年开始核心一级资本充足率便出现了下滑,亟需补血。

招股书显示,2016年-2020年9月末,齐鲁银行资本充足率分别为12.09%、14.49%、14.50%、14.72%、15.19%;一级资本充足率分别为9.42%、11.54%、11.77%、11.15%、11.76%;核心一级资本充足率分别为7.91%、10.28%、10.63%、10.16%、9.50%。

今年9月末,齐鲁银行的核心一级资本充足率较上年末下降0.66个百分点。银保监会披露的数据显示,截至今年三季度末,商业银行核心一级资本充足率为10.44%,齐鲁银行核心一级资本充足率低于行业平均水平。

值得一提的是,近年来,齐鲁银行员工平均工资下降,高层管理人员平均薪酬上涨。2016年-2018年,齐鲁银行员工平均工资分别为22.62万元、22.54万元、21.45万元。

而该行的高层管理人员薪酬在2018年达到人均161.33万元,达到了普通员工的8倍以上,差距明显超过行业平均水平。

净利润增速放缓,不良贷款余额稳增

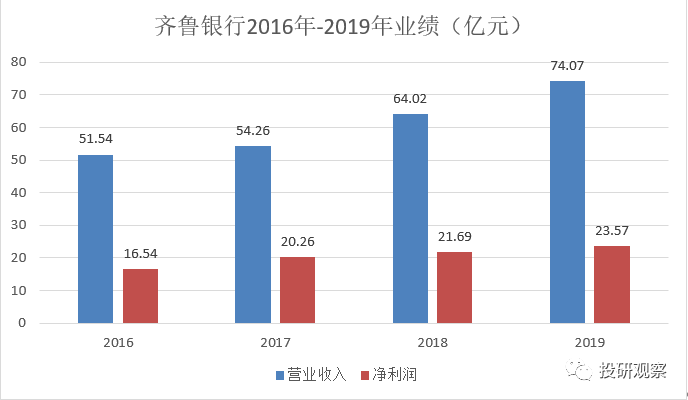

2016年,齐鲁银行归属于挂牌公司股东的净利润为16.42亿元;2017年,实现净利润为20.15亿元,赶超新三板位列第一的九鼎集团,夺得新三板“盈利王”头衔。不过《投研观察》注意到,近年来,齐鲁银行的净利增速已逐步放缓。

财报显示,2016年-2019年,齐鲁银行实现营收51.54亿元、54.26亿元、64.02亿元、74.07亿元,增速分别为21.53%、5.27%、17.99%、15.69%;同期净利润16.54亿元、20.26亿元、21.69亿元、23.57亿元,增速分别为38.22%、22.51%、7.06%、8.67%。

此外,今年前三季度,齐鲁银行信用减值损失增长近40%。2020年1-9月,该行信用减值损失为21.39亿元,而去年同期该行的信用减值损失仅为15.29亿元,这一指标同比增长了39.90%。

截至到2019年6月30日,齐鲁银行贷款客户主要所处行业为制造业、批发和零售业,分别占公司总贷款额的22.24%、15.35%,前两大行业就占据了37.6%。上述两个行业的不良贷款率分别为6.32%和4.46%。

截至2019年6月末,该行向最大十家单一借款人发放的贷款余额合计70.42亿元,占据该行发放贷款和垫款总额的5.33%。

从风险层面上来看,若贷款较为集中的行业出现衰退,或者是前十大单一借款人贷款质量变差,可能会导致该行不良贷款大幅增加,从而影响到资产质量、经营业绩及财务情况。

与此同时,齐鲁银行2016年-2019年不良率分别为1.68%、1.54%、1.64%、1.49%,有所下滑,但同期不良贷款余额分别为14.55亿元、15.51亿元、19.43亿元、20.88亿元,持续上升。

截至目前,齐鲁银行成为了年内A股第4家过会的银行,若其能在今年年内顺利上市,便会成为年内A股第三家成功上市的银行股。也将成为继青岛银行、青农商行以及威海银行之后,山东省第4家登陆资本市场的银行。

0 条评论