根据招股说明书显示,诺诚健华本次计划在科创板募集资金40亿元用于新药研发项目、药物研发平台升级项目、营销网络建设项目、信息化建设项目以及补充流动资金。如能顺利上市,诺诚健华自成立以来累计融资已达约100亿元。

但从财务数据来看,公司截止2021年底虽亏损大幅收窄,但仍尚未实现盈利,港股市场表现也称不上优秀,自2021年7月23日股价升至32.05港元/股后始终处于波动下跌状态,至2022年4月8日收盘,诺诚健华股价为13.14港元/股,与股价高点相比下降59%,总市值为197.06亿港元。

诺诚健华主要业务为肿瘤和自身免疫性疾病相关创新药研发、生产、商业化。该公司联合创始人之一、西湖大学创始校长施一公博士(以下简称“施博士”),是知名的结构生物学家,现为中国科学院院士,在业内颇具盛名,在施博士名气的加持下,诺诚健华创立之初就受到市场的广泛关注。

但奇怪的是,截至2021年3月31日,在诚诺健华的股权结构中并未出现施博士的信息。将诚诺健华的股权结构逐一拆解分析发现,施博士的持股部分可能包含在与其配偶Renbin Zhao(赵仁滨)注册在维京群岛的Sunny View与Renbin Zhao家族信托公司间接持有公司股份9.84%,是公司第三大股东。

而公司最大股东是高瓴资本HHLR及其一致行动人在科创板股票发行先持股比例也仅占13.85%,且HHLR是根据开曼群岛法律设立的有限合伙企业,不存在持有份额比例10%及以上的单一有限合伙人,根据现有披露信息和技术手段,暂时无法穿透至股权结构最末层。

换句话说,直接持有诚诺健华5%以上股权的的主要股东均不存在一致行动关系,公司现有的9位董事均无法对股东大会决议产生决定性影响。且股东均为公司,成立地也多为“可操作性很强”的境外地区,如果成功登录科创板,股权将进一步被稀释。

这样就直接导致了公司股权稳定性无法得到保证,决策效率低下,如各大股东之间出现分歧,部分股东套现离场,公司或将“易主”,业务必将受到严重冲击。对于“A+H”上市公司来说,享受两个市场融资资源的同时,受到的关注也成倍增长,频繁股权变更也可能动摇众投资者对公司投资前景的展望。

除股权问题外,对公司未来预期最大的不确定性出在产品上。

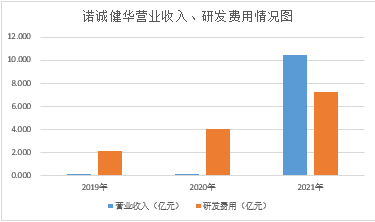

作为一家创新生物医药企业,新药研发成本、周期均具有高度不确定性,前期投入无法准确估量,且存在在研产品无法取得监管批准或不具有商业性的巨大风险。截止2021年12月,诺诚健华仅有奥布替尼一款产品能够为公司提供收益,销售收入为2.15亿元,占公司收入总额比重为20.59%。

从盈利能力角度来看,诺诚健华2019年至2021年,诺诚健华实现归母净利润分别为-21.41亿元、-4.64亿元和-0.65亿元,仍处亏损状态。从公司费用支出情况不难发现,公司盈利最大“阻碍”是研发费用的持续升高,2019年至2021年,公司研发费用分别为-2.13亿元、-4.03亿元、-7.22亿元,占营业收入比重为17080.99%、29545.45%、69.22%。

而就现有产品情况来看,公司尚有6款产品处于临床试验阶段、8款产品处于临床前阶段,公司只能持续向研发活动倾斜,研发费用短期很难缩减。

那公司持续补贴研发,是否会出现资金危机呢?

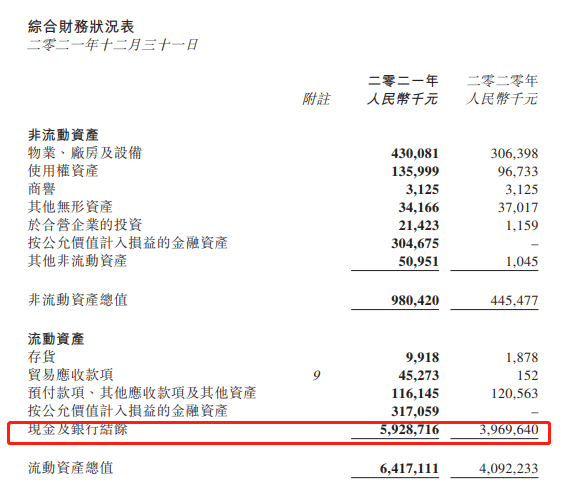

从公司2021年末资产结构来看,公司资产负债率指标持续转好,已从2019年的212.69%下降至23.50%,偿债能力大幅提升。持有货币资金59.29亿元,占流动资产比重为92.39%。

产生这样的变化,主要原因是公司港股融资的结果,但也可以看出,公司融资得到的资金暂时还没有得到合理的分配和利用,只能滞留在账上获得微薄的利息收益。

在资金并不短缺的前提下,公司频繁融资,冲击科创板只会令资金更加冗余。从公司角度出发,可能是希望趁着港股上市成功,资本的热潮未褪,先将大笔资金掌握在公司手中,之后再逐步分配,这样的策略对公司来说很直观的解决了未来很多年的“生存”问题,未来经营会更有“底气”,但这势必会对资金利用效率产生严重影响,最终是将财富与信任交予公司股市的投资人在为产品研发进度、资金机会成本、公司发展的不确定性“买单”。

综上所述,诺诚健华选择开发全球范围内肿瘤和自身免疫性疾病首创药物为主业,本就是一场“豪赌”,但高风险高收益并存,资本的疯狂加注能不能如愿获得应有收益,还要看公司后续如何进一步提升商业化能力。

0 条评论