“已渡过黑暗”,只怕言之尚早。

文/每日财报 何嫱

这些年的房企年报季,旭辉控股总会因为管理层的金句频出而成为媒体所关注的焦点。面对2021年地产行业艰难的环境,其董事会主席林中将处境总结成“销售难、融资难、回款难”。

一直以来,旭辉控股(00884.HK)秉持“规模为王,激进扩张”的策略,凭借特色的合作模式一路高歌猛进。表面上看,公司业务整体发展态势良好。据财报显示,2021年公司营业收入突破千亿大关,同比增长50.2%;合约销售额2473亿元,同比增长7.1%;毛利207.97亿元,同比增长33.2%。

倚仗不错的数据表现,业绩发布会上林中表示,旭辉未来5年将穿新鞋走新路,从关注规模转变到关注效益。也会转变增长模式,从过去的高杠杆、高负债、高周转,转向高质量、高品质、高效益的发展模式。

但是,在谈及“远方”之前,投资者有必要看到,因合作模式所带来“增收不增利”的副作用其实一直都是旭辉控股的隐痛。并且,透过近期业绩报告,还能发现旭辉控股毛利率已连续五年下滑、销售权益比不断稀释、还债压力大等发展窘境。

增收不增利亦或存“明股实债”

就近三年的数据看,2019年到2021年旭辉控股收入分别为547.66亿、717.99亿、1078.35亿元,同比增长29.3%、31.1%、50.2%。但从归母净利润来看分别为64.37亿、80.32亿、76.13亿,出现了下滑。

与此同时,2021年股东权益应占核心净利润为72.84亿,比2020年减少约7.4亿元,同比减少了9.2%。

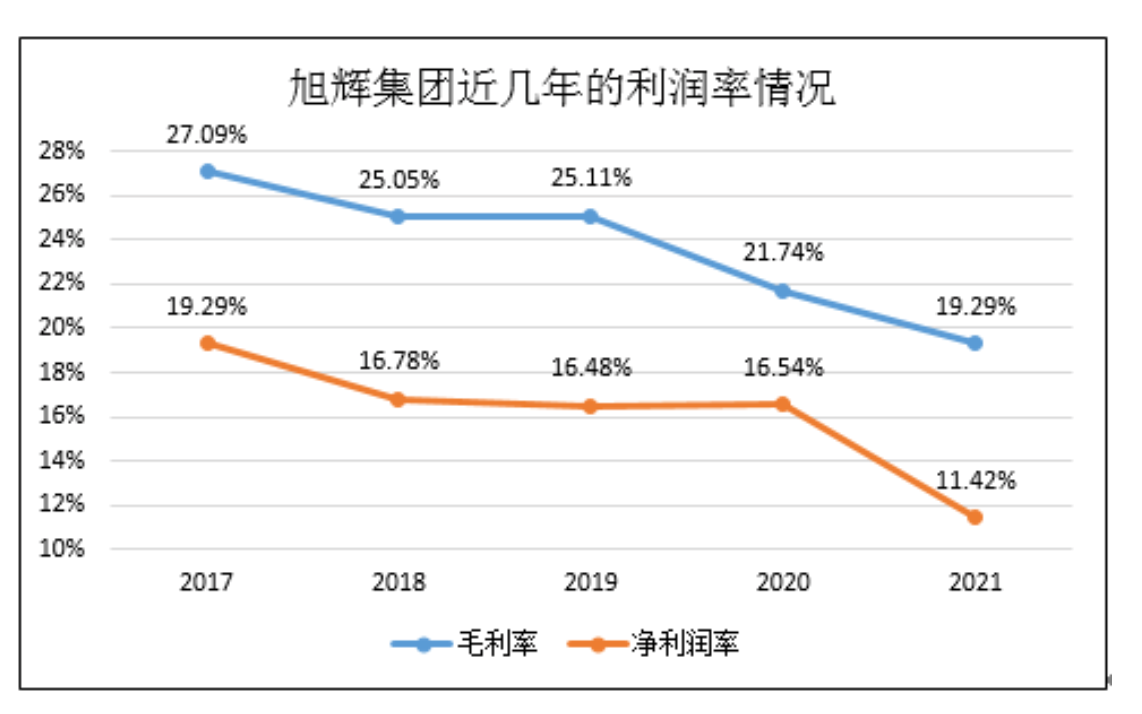

不仅如此,旭辉控股的毛利率也进入了下降通道,从2017年的27.09%下降到19.29%;净利润率也从19.29%下降到了11.42%。旭辉控股陷入了“增收不增利”的窘境。

有观点认为,毛利率下滑的背后是其近几年土地价格的涨幅持续超过销售均价,导致房价地价比其利润差持续收缩,以至于项目结转利润持续下滑。

此外《每日财报》发现,旭辉控股或存在“明股实债”的情况。2017年至2021年,旭辉控股少数股东权益从95.2亿增长至634.9亿,归母股东权益仅从 247.5亿增长至419.9亿。5年间,少数股东权益增长5.7倍,归母股东权益仅增长0.7倍。

2017年到2021年,公司少数股东净利润从13.2亿增长至46亿,归母股东净利润从48.3亿增长至76.1亿。显然,少数股东所获的收益与其权益相比是极不相符的。

偿债压力不减

值得肯定的是,截至2021年末,旭辉控股表外负债降至203.9亿元,较2021年中期下降了约50亿元;剔除预收款后的净资产负债率、净负债率和现金短债比分别为69.7%、62.8%和2.6倍,进入“绿档”阵营。

与此同时,2021年旭辉控股现金及现金等价物467亿元,现金短债比为2.6倍,能轻松覆盖一年内到期的有息负债196.59亿元。

乍一看,旭辉控股的债务结构的确比较安全。但是若考虑到应付账款,其还债压力其实是比较沉重的。

截至2021年底,旭辉控股应付非控股权益款约92.8亿元,应付合营及联营公司款约408.2亿元,应付款及其他应付款共约683亿元。其中,2个月内需支付113.58亿元,3个月到6个月内需支付约103.8亿元,半年到1年内需支付约152.7亿元,共约370亿元。

所以再加上196.59亿元的有息债务,合计债务高达566.59亿元,相对于可动用的“银行结余及现金”464.6亿元,不免捉襟见肘。

虽然,公司高层在去年的业绩发布会上大谈未来,但是“身体却非常诚实”。《每日财报》关注到,4月1日,旭辉控股盘前在港交所公告称,公司于3月31日发行一笔2025年到期的可转债,用于补充公司流动性;发行规模约合2.5亿美元(19.57亿港币),票息6.95%,转股价格为5.53港元/股。

由此足见,旭辉当下已是非常缺钱了。且还有消息显示,旭辉旗下子公司也已开始拒付商票,最近新增26笔拒付,涉及金额691万元,未结清涉及1070万元。

再就旭辉控股销售端情况而言,去年的表现不太理想。2021年初,旭辉控股较为乐观地将销售目标定在2650亿,增速约为15%,与2020年增速基本持平。但实际上,其2021全年销售额仅为2473亿,同比增长7.1%,目标完成率93.3%。

今年前三个月,旭辉控股累计合同销售(连合营企业及联营公司的合同销售)金额约为287.4亿元,同比下降约49.3%,合同销售面积约183.7万平方米,同比下降约46%,销售均价约16500元。可见,2022年旭辉控股一季度的销售状况一样不乐观。

在业绩会上,被问到2022年销售目标时,旭辉控股并没有给出具体的数字。但旭辉控股董事会主席林中表示,公司已经渡过了黎明前的黑暗,接下五年内将大力发展轻资产业务,使旭辉控股具备穿越周期的能力。客观而言,旭辉控股的实力我们不能小觑,但是“已渡过黑暗”,只怕言之尚早。

0 条评论