出品|每日财报

出品|每日财报

作者|刘雨辰

疫情在世界范围内不断蔓延,全球经济持续承压。虽然国内疫情得到很好的控制,但是经济也受到比较大的冲击。为了对冲经济的下行压力,中央多次强调部署“新基建”相关任务,央视新闻的报道中列举了七大方向,其中最近最为火热的就是和新能源汽车相关的充电桩。

为了落实中央精神,多地政府对充电桩建设与运营的支持正在加强,湖南发改委表示尽快充电基础设施建设,海南规划从2020年开始对全省电动汽车充电基础设施分批给予建设运营补贴。国网对充电桩领域的布局也在加快,2020年重点工作任务中强调“积极推广智能有序充电,车联网平台接入充电桩100万个,覆盖80%以上的市场”。

供需不匹配,分布不均衡

从目前世界范围内汽车发展的方向来看,智能化和电动化是大势所趋,日益增长的电动汽车数量对充电行业提出了更迫切的需求和更高的要求,这就让充电桩市场迎来发展机遇。

据公安部交通管理局数据,截至2019年底,新能源汽车保有量达381万辆,与 2018年底相比,增加261万辆,增长率为46%。2017年4月,国家工信部、发改委、科技部印发《汽车产业中长期发展规划》,对新能源汽车发展速度提出明确规划,要求2020年新能源车产销量达到200万辆,2025 年产销量占比达汽车总产销的20%,约为700万辆,说明充电桩将来会有很大的增量市场。

数据来源:wind

从行业的发展历程来看,2014年5月,国网开放充换电运营设施市场,2015年央地补贴充电桩建设,民间资本开始涌入。2017年因充电桩利用率低造成运营企业亏损,资本的热情开始衰退,建设进度趋缓。此前充电桩的建设多为民营企业各自圈地为王,注重短期利益,整体布局缺乏长远规划,资源分散有待整合。2018 年底,为了充分发挥各方资源优势,实现强强联合、充电桩互联互通,特来电、国家电网、南方电网、万帮新能源共同发起设立了联行科技,致力于实现电动汽车充电服务“全国一张网”。

从2018年起中国充电桩保有量一直保持较为平稳的涨速,截止2020年2月底全国已建成公共充电桩 53.1万台,私人充电桩 71.4万台,新能源车 2019 年底保有量为381万台,车桩比约为 3.1:1,与《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1 相比还有显著差距。

新能源汽车充电桩作为本次“新基建”的七大领域之一,行业利好信号再度加强,未来几年充电桩的增速必然会有所提升,特斯拉计划2020年在国内新增4000个以上超级充电桩,是过去五年建设总量的接近2倍,机构预测2020年充电桩产业链会有超过百亿的投资。

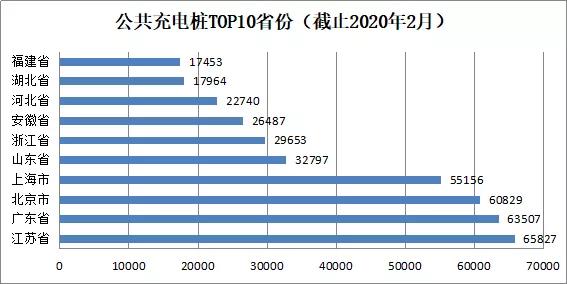

除了需求存在缺口,充电桩的区域分布差距也很大。截至2020年2月,江苏省公共充电桩保有量位居全国第一,公共充电桩保有量达到65827台。其次是广东省和北京市,公共充电桩保有量均超过6万台,分别为63507台和60829台,充电桩区域分布较为不均衡,全国前10个省份建设的公共充电桩占比近74%。

数据来源:前瞻产业研究院

产业链现状

电动汽车充电桩产业链上游为元器件及设备生产商,为充电桩与充电站建设及运营提供所需设备。中游为充电运营商及整体解决方案提供商,负责充电桩和充电站的搭建和运营,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,提供有效合理的整体运营方案。下游是新能源电动汽车用户,主要分为B端用户和C端用户。其中上游硬件技术门槛低,市场充分竞争拉低整体利润率,中游建设运营会产生大量资本开支,资金依赖性较高,且车位选址、布线改造和运营管理具有一定难度,因此是产业链核心环节。

上游制造商

充电产业链上游的设备生产商分为元器件生产商与整机设备生产商。其中元器件又可以分为充电设备元器件和配电设备元器件,目前主流的充电桩整机制造商如特锐德、许继电气等均可自行生产功率模块等器件,行业竞争比较充分,利润率被拉低之后,一些中小企业陆续退出,未来集中度还会继续提高。

重点关注技术含量高的IGBT元器件,由于IGBT元器件加工难度较高,目前我国直流充电桩生产企业主要依赖进口,国外研发IGBT器件的公司主要有英飞凌、ABB、三菱、西门康、东芝、富士等。随着我国半导体行业战略机遇期的到来以及国内对中高端IGBT主流器件的需求加大,已经形成IDM(整合元件制造商)模式和代工模式的IGBT完整产业链,其国产化替代正在加快进行,未来需要关注率先实现技术突破并量产的本土企业。

由于目前行业并没有完全成熟,产业分工也并不细致,充电桩整机制造商与元器件生产商以及中下游的建造运营商有一定重合。例如充电桩运营企业特锐德、普天新能源的业务均覆盖整机制造与运营,部分整车厂如特斯拉也参与整机制造的环节。未来的2-3年内,随着产业成熟度的提升,将会由无序转向有序,应该会诞生几家占据主要市场地位的头部整机制造商。

中游运营商

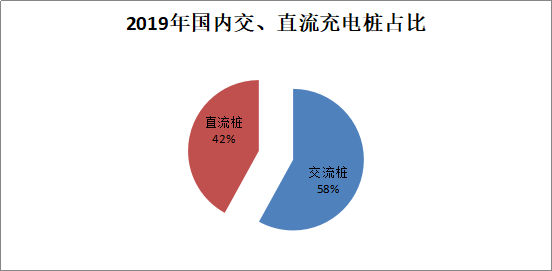

按充电方式分类,目前市场上主流的充电桩主要分为直流桩、交流桩。截止到 2019年底,国内交流桩数量为301238台,占比为58.33%,直流桩21467台,占比为41.57%,交直流一体桩(同时具备直流充电和交流充电两种功能)仅为488台。

按不同功率分类,目前我国公共交流桩主要分为单相交流桩和三相交流桩。三相交流桩的主要功率为21kW、40kW 和 80Kw,但整体数量较少。相较于三相交流桩,单相交流桩的建设更广泛,对应的充电功率又分两种3.5kW和7kW,其中,公共交流桩充电功率以7kW为主。从2016-2019年新增公共交流桩平均功率也能看出,平均功率基本保持在8.7kW上下。根据 EVCIPA的数据,公共直流充电桩平均功率呈现不断提升趋势,2019年达到约116kw。

按照安装地点的不同,充电桩可分为公共充电桩、私人充电桩和专用充电桩。公共充电桩主要建设在公共停车场,为社会车辆提供公共充电服务的充电桩。建设方主要为各类充电桩运营商,主要通过收取电费、服务费赚取收益,慢充桩与快充桩兼有。私人充电桩是建设在个人自有车位(库),为车主提供充电的充电桩,以慢充桩为主,主要于日常夜间充电,只含电费,充电成本低。专用充电桩是企业的自有停车场(库),为企业内部人员使用的充电桩,包括公交车、物流车等运营场景,慢充桩与快充桩兼有。以上三类充电桩中以公共充电桩的应用最为广泛和重要,代表行业的整体发展情况。

2019 年,我国公共充电桩累计实现充电69.63亿 kWh,2019 年各月充电电量呈快速上涨态势,相较于2019年1月的4.77亿 kWh 充电电量,到2019 年12月,全国月充电电量已到达到8.04亿 kWh,上涨68.55%。

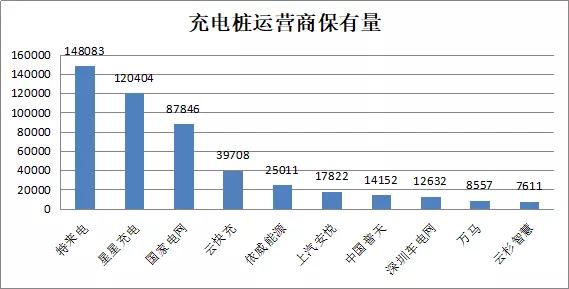

从运营商的情况来看,截止2019年底,公共充电桩运营数量超过1万台的充电运营商共有八家,这八大运营商充电桩运营数量达到465658台,占比达 90.17%,前三大充电运营商依然为特来电(特锐德子公司)、星星充电和国家电网,共运营充电桩356333台,占比达68%。特来电、星星充电和国家电网已形成了充电运营第一梯队,特来电占比约28%,星星充电占比约23%,国家电网占比约17%,行业三巨头的地位很难撼动,预计未来还可能继续吞噬剩余的市场。

数据来源:EVCIPA

2020年我国充电桩领域关注两条投资主线:产业链上游中,在关键元器件领域实现突破和国产替代的厂商,以及在未来充电桩竞争市场中将占据重要席位的直流充电整机制造商、充电模块等电力电源制造商;产业链中游具有先发优势、资金规模和品牌效应的龙头运营企业仍然将在充电桩数量、充电量份额上占据绝对领导地位,随着新基建的落地和推进有望持续受益。参考标的:广汇汽车(与国网合资成立电动车服务公司)、特锐德(国内充电桩运营龙头)、国电南瑞(国网系龙头,布局充电桩业务)。

0 条评论