成大生物公司本身存在产品结构单一,抗风险能力弱的问题

出品 | 每日财报

作者 | 郜融莲

自从2018年长春长生生物假疫苗丑闻暴露后,辽宁成大生物股份有限公司(以下简称成大生物)逐渐占领人用狂犬疫苗市场。

据公开资料显示,成大生物为辽宁成大(600739.SH)旗下子公司,辽宁成大持有其超六成股权。此前成大生物曾欲于香港上市失败,此次公司拟在科创板上市,如若成功上市,成大生物将成为国内“A拆A”第一股。

然而,成大生物公司本身存在产品结构单一,抗风险能力弱的问题。且公司频频被爆出依靠行贿而获得疫苗审批的丑闻,成大生物真的能成为国内“A拆A”第一股吗?

A拆A第一股,曾欲香港上市失败

据了解,成大生物为辽宁成大旗下生物制药业务平台,截至2018年年底,辽宁成大持有成大生物60.54%的股权。2018年,辽宁成大实现税前利润9.83亿元,其中成大生物税前利润就高达7.19亿元。

辽宁成大采取“医药医疗健康产业与金融投资”双轮驱动战略,其中生物制药业务就是由成大生物负责开展。可以看出,成大生物对于上市公司2018年业绩有重要影响。

《每日财报》了解到,成大生物曾欲在香港上市,最后却以失败而告终。

2018年4月,港交所与全国股转公司签约合作,正式实施“新三板+H股”的上市新机制。签约现场,全国股转公司找了11家代表企业出席,成大生物位列其中。11家企业,每个都想成为“新三板+H股”的第一股。

10天后,成大生物率先召开董事会,通过赴港IPO议案。然而,千算万算,没有想到这“新三板+H股”第一股,被同为医药行业的君实生物(01877.hk)抢了先。

成大生物在这场港股IPO的长跑冲刺比赛中,较君实生物晚两个月提交招股书,便失去了应有的机会。2018年12月,君实生物在维多利亚港敲响了上市钟锣。

而成大生物直到次年7月才公告,鉴于市场环境的变化,决定放弃赴港上市。但市场普遍猜测,成大生物是因为机构询价不满意才放弃港股上市计划的。

《每日财报》对终止港股上市的真实原因,发函询问成大生物,公司只是表示,具体原因已经在《辽宁成大生物股份有限公司关于终止发行H股股票并在香港联合交易所上市的公告》中披露。

值得注意的是,成大生物的母公司辽宁成大是一家控股平台,旗下拥有医药、金融投资、贸易、能源开发等四大板块。据公开媒体报道,当辽宁成大旗下有板块亏损时,便将另一个盈利的板块推出来,融资上市,弥补亏损。

此次,辽宁成大推出成大生物,便是为弥补此前的亏损。公开资料显示,2013年辽宁成大发布公告,募集资金18.56亿元,用于投资新疆宝明油页岩综合开发利用项目。2019年年报显示,新疆宝明项目当年亏损4.32亿元,总资产56.10亿元,但负债57.38亿元,净资产-1.28亿元。

除此之外,去年辽宁成大的贸易板块收入锐减,负责贸易的企业税前利润仅9975万元,同比降幅高达52.9%。

对于《每日财报》关于“成大生物赚到的钱,是否会被用来补母公司和新疆宝明的窟窿”一问,成大生物只在回复中表示,“辽宁成大与公司是两个独立的公众公司”。

产品结构单一,市场空间有限

成大生物主营业务为人用疫苗的研发、生产和销售,主要产品包括人用狂犬病疫苗和乙脑灭活疫苗。狂犬疫苗为刚需疫苗,需求较稳定。

在长春长生假疫苗丑闻曝光,继而退出市场后,给成大生物带来了利好。成大生物补充了市场供给,现公司狂犬疫苗市场占有率为70%左右。值得注意的是,成大生物也面临着产品结构单一的风险。

成大生物营业收入主要来自于狂犬病疫苗和乙脑灭活疫苗两大产品。据招股书显示,成大生物2019年来自于狂犬病疫苗的营业收入为15.67亿元,占主营业务收入的比例超过九成;来自乙脑疫苗的营业收入为0.86亿元,占主营业务收入的比例约5%。

除此之外,根据Frost & Sullivan数据,我国人用狂犬病疫苗2016-2018年的市场规模分别为29.9亿元、30.1亿元和28.4亿元,整体呈现下降状态。

而成大生物的另一主营产品乙脑灭活疫苗,则受制于整体市场规模有限。我国乙脑疫苗分为减毒活疫苗和灭活疫苗两种,前者是免疫规划疫苗,2018年市场空间4.8亿元。

成大生物生产的乙脑灭活疫苗属于非免疫规划疫苗,虽然价格相对较高,但市场规模有限,2018年约为1亿元,与2017年持平。

虽然除这两大主营产品外,成大生物近年来也有不少在研产品。但据招股书显示,公司已获得流脑、流感、甲肝等5种常规疫苗临床批件,但其中除了双价肾综合征出血热疫苗(Vero细胞)已完成临床试验,其他产品均处于临床Ⅰ期或更早阶段。想要靠在研产品为公司贡献收入,还为时尚早。

靠行贿通过审批,涉多起医疗纠纷

2017年,落马的原国家食药监局官员尹红章,被公开法庭判决书。判决书中公开了9家药厂向其行贿的事实,其中就有成大生物。

2009年,成大生物在狂犬疫苗临床申请批准后,给尹红章送了2万现金。然而,可能因为钱不到位,2010年,成大生物再次向国家食药监总局提交了狂犬疫苗2-1-1注射方式申请,没想到迟迟不见批准,理由是临床试验方案缺少一次实验数据。

成大生物的总经理庄久荣为使公司疫苗早日获批,找到尹红章申请获批。事后,成大生物总经理将100万以“经营期货”为名汇到尹红章之子的账户中。

可以说,成大生物想通过行贿获得批准,事实是清楚的。缺少实验数据便通过行贿的方式获得批准,这样的疫苗怎么能够保证人的生命健康安全?

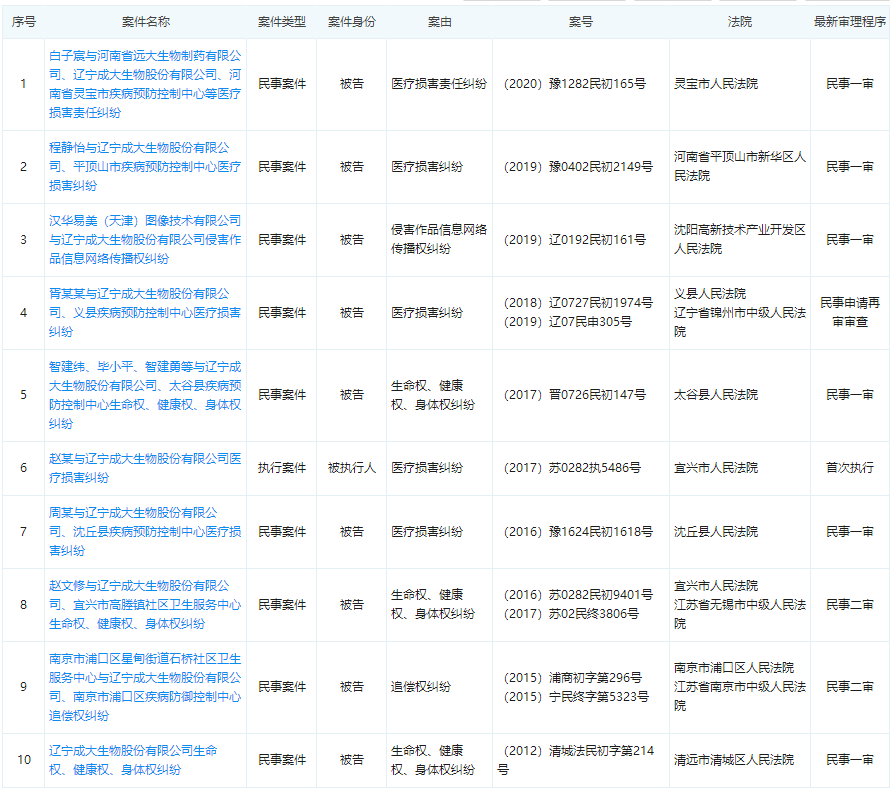

据企查查信息显示,成大生物有多起涉及生命权、身体纠纷权的案件,还有多起医疗损害责任纠纷。

上文提到的行贿高管庄久荣,曾于2014年辞去公司所有职务,然而,据企查查数据显示,庄久荣至今仍持有成大生物336.14万股。

关于为何仍让行贿高管担任公司股东,成大生物方面表示,庄久荣在公司的持股情况,属于他个人的投资行为。

科创板真的能够接受通过行贿去打开市场的成大生物吗?成大生物存在潜在风险上市,能够消除吗?《每日财报》将持续关注。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

0 条评论