财务上不顾现金流危机,边借钱边买理财,业务上不顾毛利下滑,固守技术外包业务。

出品|每日财报

作者|淇子

在创业板排队的企业中,有一家软件外包企业正在排队上市。

根据公开资料,这家成立于2006年的软件外包企业——深圳市法本信息技术股份有限公司(以下简称:法本信息)此前在证监会官网披露了招股说明书,公开发行不超过 3237万股,拟募资4.58亿元。

《每日财报》注意到,虽然近年来,法本信息营收与利润双双走高,但因应收账款持续增长,现金流频现危机,在此背景下,企业“骚操作”不断,边借钱边买理财,做着赔本买卖。此外,业务上不顾毛利率下滑,固守技术外包业务,且行业竞争力略显薄弱,这也是资本市场对其的担忧之处。

应收账款持续增长,现金流频现危机

软件外包行业曾是一个重要的软件行业细分领域,时间可以追溯到上世纪九十年代末。在千禧年来临前夕,“千年虫”的危机曾引起不小的骚乱。

由于计算机系统年份识别出现BUG,瑞典多达10万网上银行客户在进入2000年之后无法进入网上账户;广州某商务公司电脑接二连三出现故障;税务局的电脑可能认为你拖欠了100年的税款。

“千年虫”的祸乱再度警醒了提高计算机软件安全性的必要,无心插柳却催化了软件外包行业的发展。

随着信息化浪潮的来袭,2000年以来,国家出台了一系列法规和政策,助力软件相关产业的发展。而随着IT技术的不断演进,软件技术服务外包市场需求不断释放,催生了中软国际、东软集团、博彦科技等多家上市公司。

受益于市场的发展,法本信息营收从最初的0.41亿元扩大至2018年的7.82亿元,净利润则由最初的232万元增长至6516.59万元。

随着营业收入走高,还有一个指标迅速“成长”,2016至2019年上半年,法本信息应收账款账面净额分别为0.95亿元、1.41亿元、2.46亿元、3.64亿元。

据《每日财报》了解,应收账款在该期间分别占当期公司营收的32.25%、32.6%、31.45%、63.85%;占当期公司总资产的比重分别为51.21%、55.01%、61.86%、65.78%。

而随着应收账款占比持续增加,公司现金流开始出现频现危机,据财报显示,公司经营活动现金流量净额在2019年上半年由正转负,为-0.55亿元,与当期净利润0.44亿元出现严重偏离。

对此,法本信息业务模式要担负一定责任。据《每日财报》分析,法本信息主要收入来源是服务费,而人工成本在2019年上半年占公司主营业务成本比重高达98.45%。

但是,人员薪酬需按月准时发放,但下游客户回款却存在固定账期,在此情况下,应收回款项自然对现金流造成压迫。可以预见,公司业务规模将继续拓展,而人力成本则持续升高,公司面临的资金问题将更加棘手。

边借钱边买理财,做“赔本”买卖

招股书显示,2016年至2019年上半年,法本信息的营业收入分别为29,328.32万元、43,156.64万元、78,239.11万元和56,972.70万元。

2017年、2018年两年间法本信息营业收入同比增长分别为47.15%和81.29%。

该报告期内,法本信息净利润分别为1,147.32万元、3,185.09万元、6,516.59万元和4,387.44万元,2017年、2018年,法本信息净利润同比增长分别为177.61%和104.60%。

就目前看,法本信息业绩增幅乐观,但据媒体报道,法本信息报告期内一边购买理财产品、一边举债经营,并且理财收入不敌利息支出。

据招股书显示,2016年至2019年上半年,法本信息短期借款分别为4,405万元、910万元、4,110万元和3,810万元。

另外,法本信息2017年非流动负债为800万元,2019年上半年非流动负债和长期借款分别为754.95万元 、625.14 万元。

同期,法本信息因为借款产生的利息支出分别为190.67万元、192.06万元、135.72万元和139.56万元。

此外,报告期内法本信息经营活动产生的现金流量净额分别为204.62万元、1,270.93万元、1,276.35万元和 -5,503.70万元,在2019年出现负值。

尽管最近一期现金流已处于“失血”状态,但法本信息仍大举购买理财产品,并且在此前的报告期内也使用了大量资金用于购买理财产品。

据招股书显示,2017年至2019年1-6月,法本信息分别将现金6,498.29万元、5,088.17万元、4,113.55万元用于投资理财产品。

同期,法本信息通过购买理财产品获得的收益分别为61.65万元、177.93万元和26.61万元,主要系购买货币基金及其他短期银行理财产品收益。

值得注意的是,法本信息将大量资金用于购买理财产品所带来的收益远不及举债经营所付出的利息费用,明显在做"赔本"买卖。

固守技术外包业务,研发费用率落后同行

公开信息显示,软件技术外包服务是法本信息主营业务,公司收入主要来自编程服务与系统测试。2019年上半年,开发与编程服务、测试收入占比超半成,高达为60.13%。

目前,国内软件技术服务外包行业企业数量饱和,竞争激烈。据招股书,法本信息中小型技术服务外包企业一般通过压力价格等手段参与市场竞争,该手段会压迫公司盈利能力。

据财报显示,法本信息开发与编程服务2019年上半年毛利率从2016年的30.61%下滑至28.1%,测试与集成服务的毛利率则从37.04%下滑至30.84%。而公司综合毛利率在2016至2019年上半年分别为32.04%、29.79%、28.85%,29.05%,也呈下降趋势。

基于技术外包服务在行业内光芒逐渐被技术赋能掩盖,业内公司已着手转型,从外包服务提供商向解决方案提供商过渡。

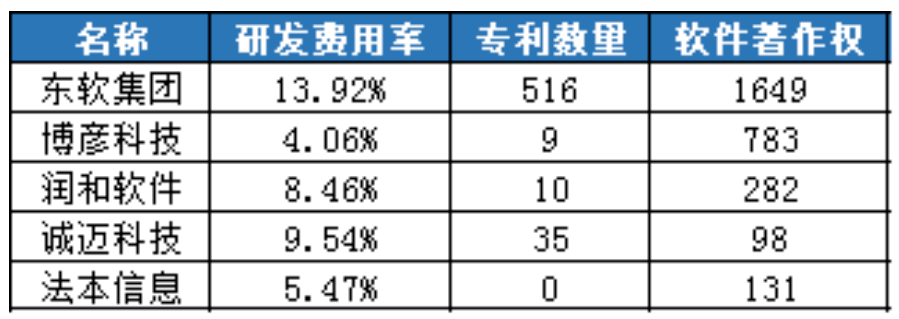

诸如东软集团已将战略重点投向行业解决方案、医疗设备和云计算;润和软件将重点转向金融IT解决方案与服务等;博彦科技则转向移动互联网、大数据等。

对此,法本信息却仍固守技术外包服务为主要业务,尚未涉足IT部门整体外包,IT战略咨询等信息深度服务领域,行业竞争力略显薄弱。

而且,据《每日财报》了解,法本信息现有研发投入相对较低,而且研发费用率也远低于行业均值,取得的研发成果也相对单薄。

财报显示,2016年至2019上半年,法本信息研发费用分别为2269.29万元、2935.71万元、5305.32万元、3118.25万元,研发费用率分别为7.74%、6.8%、6.78%、5.47%。而行业均值则为7.63%、7.94%、8.9%、9.03%。

从研发成果来看,截至招股书签署日,法本信息共拥有计算机软件著作权131项,并无已授权的专利。而截至2018年末,同行企业至少取得9项以上的专利,与之相比,法本信息所取得的软件著作权数量也不占据优势地位。

对于一家信息技术外包企业,技术能力重要程度不言而喻。面对日益激烈的竞争市场,法本信息或许更应加大技术研发投入,提高研发利用率,增强核心竞争力,并尽快找到适合自己的转型方向。对此《每日财报》将持续关注。

0 条评论