强劲的经营状态,为碧桂园实现“未来三年年增10%”的目标打下了坚实基础。

撰文/李德胜

出品/每日财报

3月25日,碧桂园控股有限公司(以下简称“碧桂园”)发布最新年报显示,尽管受到新冠疫情、房地产调控政策持续、各类成本居高不下等因素的综合影响,公司业绩仍持续稳步增长,继续保持行业领先水平。

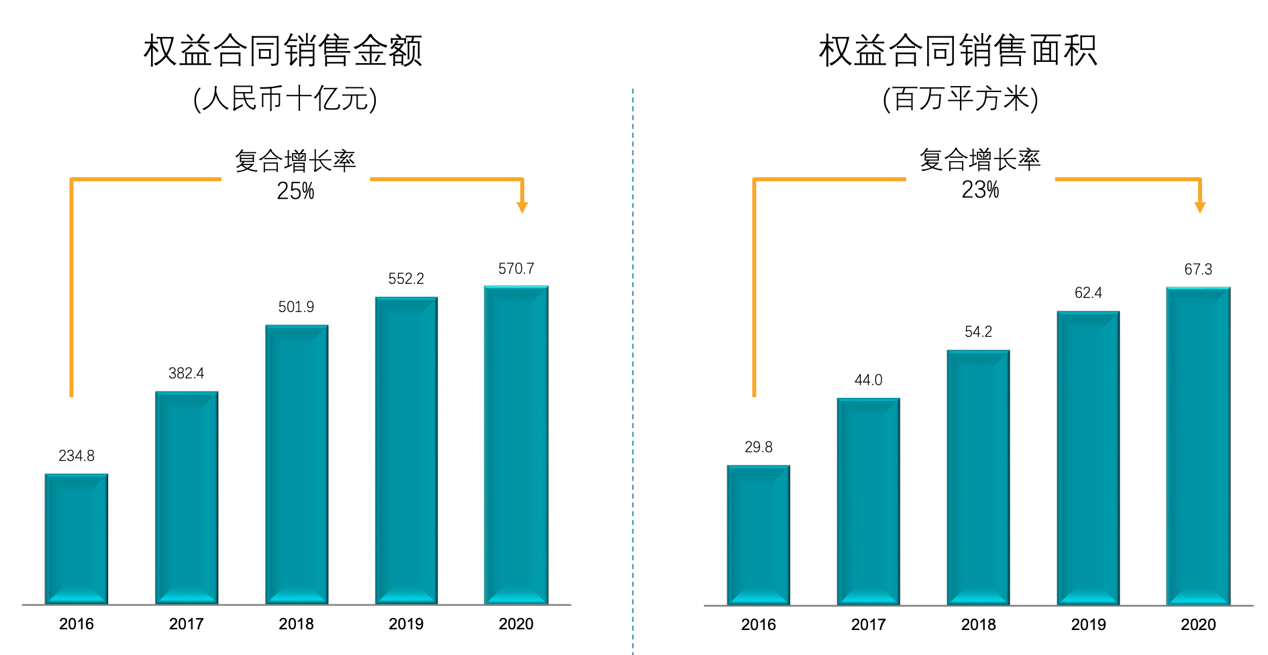

与此同时,其负债总额和融资成本持续下降,财务稳健性进一步增强,展现出了龙头房企的实力与韧性。2020年碧桂园股东应占合同销售金额约5706.6亿元,在第三方机构的统计中,继续保持全口径销售额行业第一的领跑地位。

在年报发布会上,碧桂园集团总裁莫斌表示,公司有信心未来三年每年录得10%以上的权益销售额增长,并保持各项经营指标同步增长;有信心建筑机器人和机器人餐厅,在明年全面实现盈利;向市场明确传递了龙头房企对未来发展的信心和底气。

值得注意的是,碧桂园强劲的经营状态、持续稳健的财务水平、充足且优质的土地储备、以及强大高效的组织队伍,为其实现“未来三年年增10%”的目标打下了坚实的基础。

销售业绩持续领跑,“三年目标年增10%”基础坚实

对房地产行业来说,2020年是不平凡的一年。房地产市场在疫情影响下,经历了从停摆到重启再到复苏的过程。凭借前瞻性的发展战略、多元精准的布局、良好的经营定力和强大的组织执行力,碧桂园交出了一份堪称稳健的成绩单。

数据来源:企业公告

截至2020年12月31日,碧桂园实现权益合同销售金额约5706.6亿元,同比增长3.3%;权益合同销售面积约6733万平方米,同比增长8%,销售业绩再创新高。据第三方机构统计,碧桂园全口径销售额依然稳居行业榜首位置。

此外值得注意的是,2016年至2020年期间,公司权益合同销售金额复合增长率达到25%。在竞争激烈的市场环境下,公司销售体现出很强的韧性,连续多年位居行业龙头地位。

尽管受疫情影响部分项目进度有所放缓,但2020年碧桂园仍实现总收入4629亿元,毛利约1009亿元,净利润约541亿元,表现不俗。此外截至2020年12月31日,碧桂园录得不含增值税的已售未结收入7851亿元,预计未来结算收入稳中有升。

由于房地产行业预售制的特殊性,尽管物业在出售时已经产生销售额,但必须要等到完成竣工验收、向购房者交付物业之后,已售未结转收入才能在财务报表中成为确认收入,较大规模的已售未结收入在很大程度上锁定了公司今年乃至未来两三年内业绩提升空间。

管理层在业绩发布会上透露,2021年新推权益货量约人民币7000亿元以上,加上12月底带入的约2600亿货量,全年权益可售货量约人民币9600亿元以上,全年可售资源充足。碧桂园将以销定产,预计全年去化率不低于65%。

从最新的销售表现来看,2021年开年以来,随着疫情负面影响逐渐褪去,此前积累的购房需求逐步释放,房地产市场表现优异。今年1-2月,碧桂园累计实现权益合同销售金额868.6亿元,同比增长61.33%。

2月单月,碧桂园实现权益合同销售金额约465.5亿元,同比增长122.52%;实现权益合同销售建筑面积约526万平方米,同比增长108.42%。十强房企中,碧桂园是唯一实现2月环比增长的企业,增幅为15.45%。

财务盘面保持稳健,规模优势持续巩固

过去一年,碧桂园也一如既往的保持了行业领先的回款水平,综合权益回款率高达91%,连续5年高于90%。得益于稳健的销售表现和积极的回款策略,截至2020年末,碧桂园的总借贷余额同比下降11.7%,净负债率低至55.6%。期末可动用现金余额达1836亿元,充裕的流动性令公司有足够的底气从容应对市场变化的不确定性。

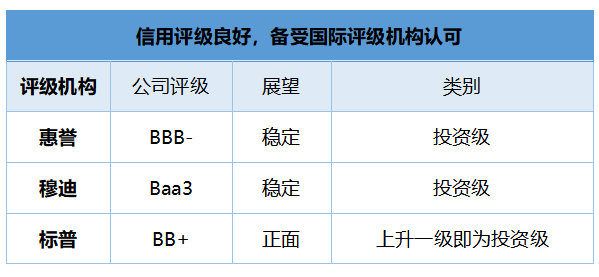

基于良好的经营情况、稳健的财务管控,碧桂园备受评级机构认可。截至目前,碧桂园已获穆迪、惠誉两家机构“投资级”评定,标普主体评级展望为正面,评级的上调进一步降低了融资成本,助力公司平稳健康发展。

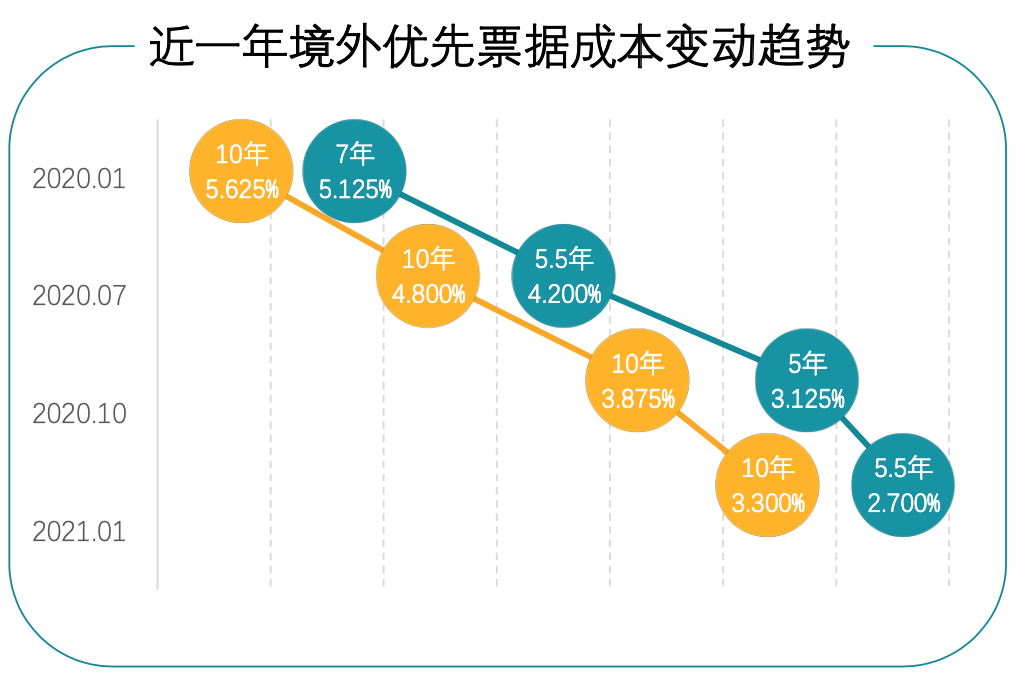

据统计,2020年碧桂园共发行了7笔共计35.44亿美元海外债券,票面利率位于3.125%-5.625%区间。据Wind数据显示,2020年房地产行业海外债融资成本为8.32%,碧桂园的发债利率远低于行业水平。

碧桂园2020年1月-2021年1月发行海外债券情况

今年1月5日,碧桂园成功定价发行双年期共计12亿美元债券,其中5.5年期票据票面利率仅2.7%,再创公司债券融资成本的新低。

2020年出台的“三道红线”融资新规开启了因企施策的精细化管理,标志着过往依靠加杠杆“弯道超车”的时代画上句号,资产负债表健康的企业也将迎来金融资源分配的红利,获得新的发展优势。

从2020年的财务数据来看,碧桂园属于“三道红线”中的黄档企业,净负债率、现金短债比指标均表现优异,而剔除预收款后的资产负债率也与达标线相差不远。

背靠稳健的财务盘面,在其他房企普遍收缩投资的时候,碧桂园2020年把握有利时机,积极优化土储结构,进一步提升规模优势。截至2020年底,碧桂园业务遍布中国内地31个省,289个地级市,1350区县,项目总数达到2958个,权益可售资源共2.25万亿元。

2021年的供地“两集中”政策,也被认为更有利于资金充裕且布局较广的房企,未来这些企业将凸显较强的抗风险能力,拥有更多发展机会。

自从碧桂园提出“全竞提升”目标两年来,公司取得了长足的进步,在规模增长的同时注重风险管控,在发展中降杠杆,强化现金流管理,以内生式增长促进高质量发展。

多元业务渐入佳境,坚定聚焦新型城镇化发展

值得注意的是,短短两年多的时间里,碧桂园除了地产主业表现依旧亮眼,高科技产业上的布局也取得阶段性成果。

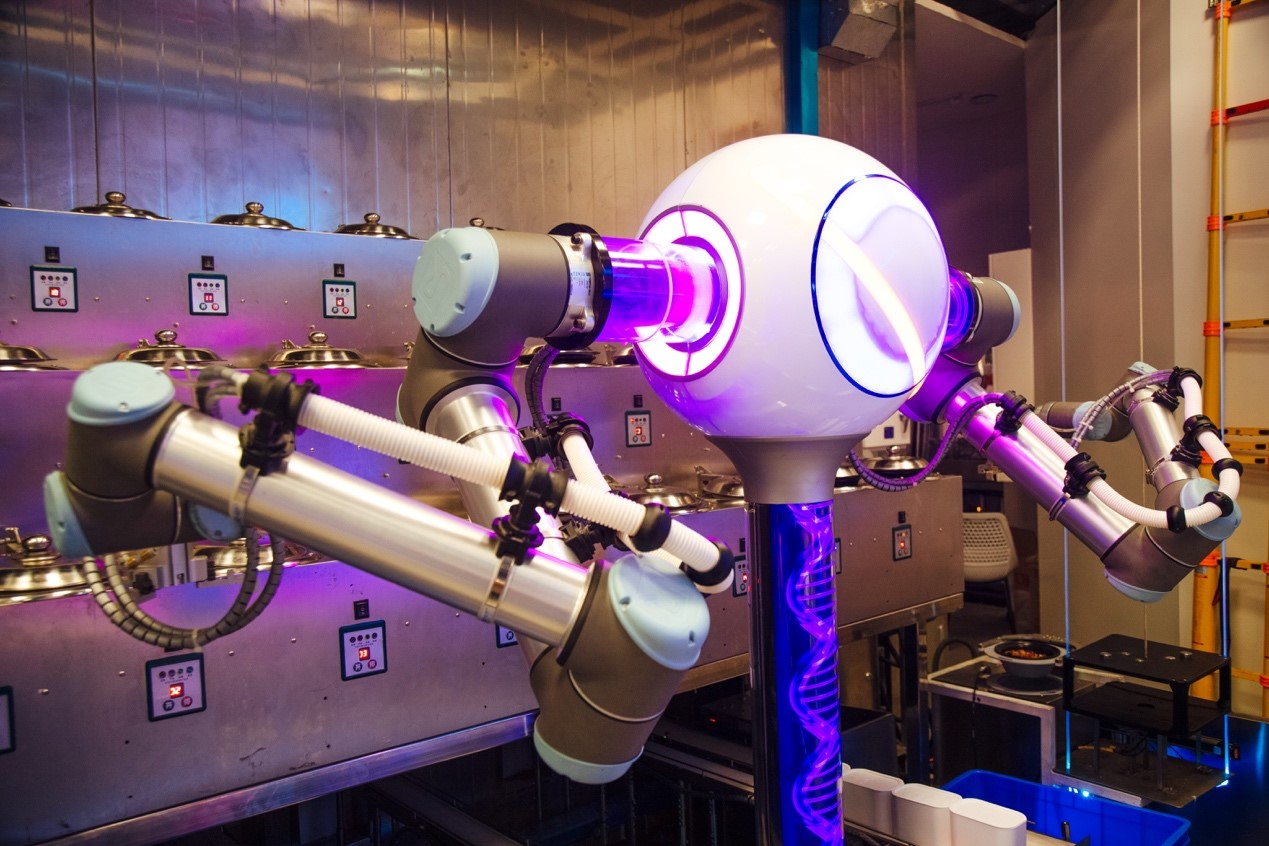

碧桂园旗下全资子公司博智林现有在研建筑机器人46款,绝大多数通用于现浇混凝土工艺与装配式建筑施工,其中18款建筑机器人已投入商业化应用。目前共有4000多名国内外优秀研发人才,集中开展重点产品研发、关键技术攻关,累计递交专利申请近3000项,已获授权近1000项。

从建筑机器人自主研发、制造到建筑工程全周期的数字化、系统化应用,博智林产品和技术已实现诸多“零”的突破,填补了多项行业空白,成为全球领先的智能建造与建筑工业化整体解决方案提供商。

机器人中餐厅双臂煲仔饭机器人

目前,碧桂园旗下全资子公司千玺机器人正全力打造中国领先的机器人餐厅连锁品牌,通过涵盖中餐、快餐、火锅、煲仔饭、粉面及单机设备为组合的“5+1”业态模式,公司已进军全国多个省市。截至目前,共有80家门店在运营,分布在大湾区九大城市,共投放单机设备583台,遍布十多个省市。

2021年全国政府工作报告指出,“十四五”期间将深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化率提高到65%,发展壮大城市群和都市圈,推进以县城为重要载体的城镇化建设,实施城市更新行动,完善住房市场体系和住房保障体系,提升城镇化发展质量。

克而瑞分析认为,新型城镇化仍是房地产行业最大的制度红利。未来5年常住人口城镇化率约有4个百分点的增长空间,大约5600万人将由农村迁移至城镇,这意味着,房地产市场的潜在购房需求依旧充裕,且有望在较长时间周期内有序释放。

在新型城镇化持续推进背景下,人口及土地等关键资源将加速向城市群和中心城市聚集,聚焦城市群和中心城市,可最大化享受城镇化带来的红利。而长三角、粤港澳、京津冀、长江中游和成渝这5大城市群有望成为新一轮发展高地。

碧桂园董事会主席杨国强也坚信中国的城镇化还有很长的路要走,人民过上好日子的追求不会变,未来大批农村人口将进入生活配套更为丰富的县、镇生活,这是碧桂园的好机会。

因此,碧桂园始终坚持从一二线到五六线的合理均衡布局、聚焦深耕的发展策略,积极抢占城镇化发展高地。随着新型城镇化战略不断深入,三四线城市依然具备一定的需求纵深,市场空间广阔,在这些城市具备绝对竞争优势的碧桂园也将迎来新一轮的发展机遇。

0 条评论