文/每日财报 吕明侠

继石头科技、九号公司和趣睡科技后,又一小米生态链企业冲刺IPO。

2021年11月22日,深圳素士科技股份有限公司(以下简称“素士科技”)披露了招股书。此次IPO素士科技拟募资7.75亿,计划分别投入到全产品升级、品牌推广及营销升级建设等项目。

作为新兴品牌,素士科技凭借着“小米生态链企业”的名头,以及几次成功的联名,跻身到了“国货新势力”行列,但过度依赖小米所带来的不稳定性也围绕在素士科技周围。此外,据《招股书(申报稿)》看,素士科技销售费用高企,甚至高达研发费用的5倍。基于诸多问题的思考,也让外界投资者对其IPO充满了思量。

素士科技成立于2015年,主营个人护理小家电产品的设计、研发与销售。聚焦于头部护理场景形成了口腔护理、须发护理、美发护理三大产品类别。公司产品分为自有品牌产品和小米定制米家品牌产品,其中自有品牌以“素士”为主,还包括“AIRFLY”及“品敬”。

素士科技本次上市计划募集资金7.8亿元,将用于全产品升级、补充流动资金、研发中心建设和品牌推广及营销升级建设等四个方面。其中,三个项目建设投资所需金额约为3.8亿元。

还需要指出的是,按招股书显示,全产品升级项目、品牌推广及营销升级建设项目和素士研发中心建设项目的募集资金均涉及新取得房产。虽然公司在招股书中未明确披露购置房产所需要资金,但《每日财报》发现,按中介网站显示其房产单价为5.8万/平简单测算,此次拟购置房产所需金额亦超过3.6亿元,所需金额占比较大。对于其是否募资用于“买楼”?不得而知。

此外招股书显示,补充流动资金数额达到1.8亿元,占总体资金的23%。可是从公司披露的财务情况来看,似乎并不缺钱,特别是随着业务规模扩大再加上公司进行了多轮融资后。像2018年至2021年上半年,公司货币资金呈现上升趋势,分别为5597.61万、1.03亿、1.49亿和4.96亿。与此同时,素士科技的资产负债率也有所好转并呈现下滑趋势,分别为48.54%、41.93%、39.92%和36.48%。如此现金充裕却要募资补流的操作着实耐人寻味。

在股东方面,素士科技与小米的深度绑定,是这次IPO主要的看点之一。

素士科技实际控制人为孟凡迪,合计控制公司33.81%的股份。而小米集团通过其控制的天津金米持有素士科技8.57%的股权,再加上小米相关方顺为科技持有公司10.90%股份,二者合计持股比例为19.47%。并且,素士科技董事陈波为天津金米在公司董事会的代表。

在业务层面上,素士科技与小米集团并不存在较强的“双方依赖”,更多的是素士科技对小米集团的“单方依赖”。

2018年至2021年上半年,素士科技前五大客户的销售收入占公司营业收入的比例分别为82.86%、78.08%、72.16%和66.86%,可以看到大客户集中度较高,包括小米集团、明岳明喜、启橙云方等。

其中,作为小米生态链企业,小米集团系素士科技的第一大客户,报告期内公司对小米集团关联销售金额分别为3.93亿元、6.28亿元、8.31亿元以及5.11亿元,占当期营收的比重分别为73.52%、61.31%、60.60%和56.40%。

2018年至2021年上半年,素士科技实现的营业收入分别约5.34亿元、10.25亿元、13.71亿元、9.06亿元,对应实现的归属净利润分别为4654.46万元、3637.59万元、6981.81万元、9215.67万元。

可以说,小米就是素士业绩的“大功臣”。只是另一面,小米也对素士的毛利率造成一定“侵蚀”。

同期内,素士科技自有品牌“素士”的毛利率分别为24.89%、33.17%、43.41%、51.19%。相比之下,为小米定制的米家品牌毛利率分别仅为22.94%、17.04%、13.67%、17.56%。

另外,除了“让步”毛利率,素士科技代工厂商的选择与更换也会受到小米集团的影响。因为素士科技的产品主要采用代工方式生产,无自建生产工厂。报告期内其对前五大供应商采购金额合计占当期采购总额的比例分别为78.81%、92.53%、81.74%和70.10%,主要为产成品。

而作为参股投资,小米系不仅拥有表决权,在供应商方面也有极强的话语权。素士科技也坦言,小米可能通过销售合作、利益分配、共有专利、股权关系、供应链管理与成本管控措施等方面对公司实施不利影响,公司代工厂商的选择与更换受小米影响的风险。

抛开小米,放眼整个行业,中国个护小家电市场前景虽广阔,但竞争也比较激烈,素士科技恐难长青。

据捷孚凯(GFK)数据,国内个护小家电市场规模从2015年的130亿元增至2019年的416亿元,年复合增长率超30%。在国内个护小家电市场,以欧乐B、飞利浦、戴森为代表的外资龙头仍占据主导地位,而素士科技的电动牙刷、冲牙器、电吹风则更倾向于“亲民风”,价格围绕在300-500元。

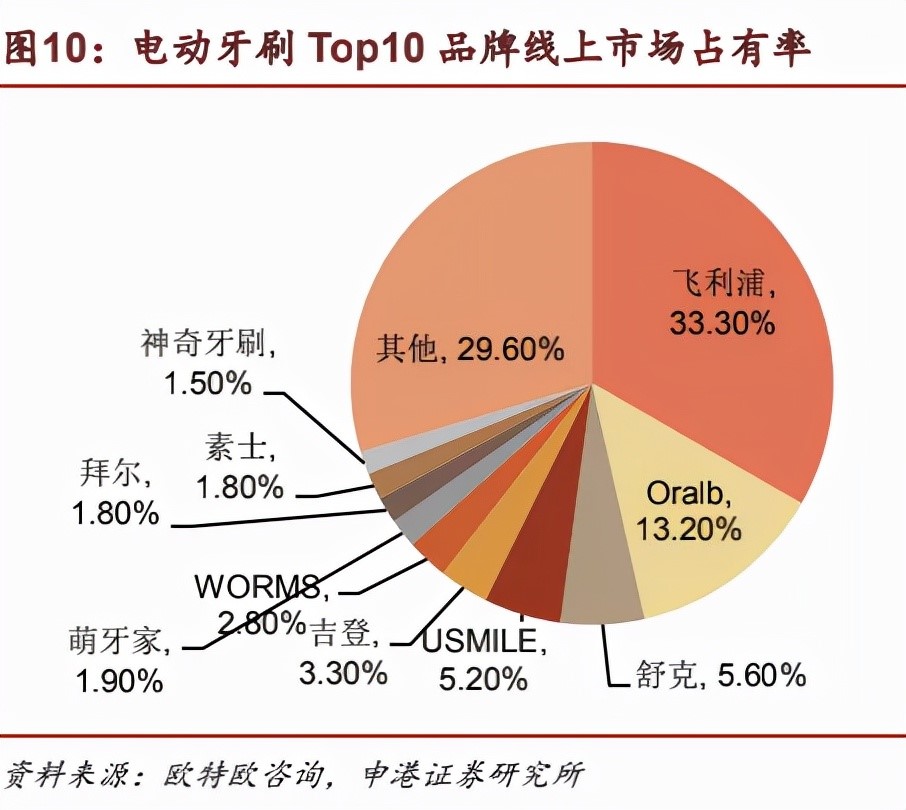

就市场份额来看,申港证券去年7月份的研报中统计,素士科技电动牙刷的市场占有率仅为1.8%,相比于直接竞争对手Usmile的5.2%有较大差距。

可见当下的形势是,前有一众国内外大牌、老牌企业,后有源源不断的新入局者,而且Usmile也在冲刺IPO,素士科技的竞争压力并不算小。只是较为尴尬的是,素士科技业务比较单一。《每日财报》发现,公司的过半营收来自于口腔护理产品,占总营收入比重近60%。

至此,就要谈及素士科技的研发方面了。对比公开数据,素士科技研发费用率与同行业可比公司相差无几,但其研发费用低于销售费用和销售费用率。

招股书显示,2018-2020年及2021年上半年,素士科技的研发费用分别为1993.41万元、5003.8万元、4593.08万元、3225.26万元,占营业收入的比例分别为3.73%、4.88%、3.35%、3.56%;销售费用分别为0.44亿元、1.35亿元、2.61亿元、1.85亿元,销售费用率分别为8.15%、13.15%、19.04%、20.43%。

另外一点,从产品研发到上市的整个过程来看,素士科技负责产品的研发设计和销售,而生产环节则交给代工厂。这就缺少了对质量的高度把控,也致使其难免被消费者投诉。在黑猫投诉上,针对素士的投诉量达79条,大部分是对产品质量的投诉,比如,电吹风产品的品控问题,及对冲牙器的质量问题和售后服务问题。

综上,在行业范围内,素士科技研发方面并不显眼,这估计会让其在护小家电行业“更新速度快、迭代周期短”的发展特点下难有优势。而这一点上除了可以体现它自身的竞争力,也可以证明未来很难脱离小米的“羽翼”,仍然要走过去的“老路”。

0 条评论