文/每日财报 刘雨辰

1953年,通用公司首次用高温高压法生产出了培育钻石,20世纪60年代开始 CVD 法培育钻石也已问世。

培育钻石很早就在实验室层面获得了获得技术突破,但真正到消费端培育钻石渗透率快速提升却是从2020 年开始的。在过去的2021年,人造钻石在资本市场成为最受瞩目的板块之一。

那么进入2022年,培育钻石行业还有投资机会吗?

每一枚天然钻石都是由碳元素构成的,随着时间的推移,地幔中的高温高压使碳元素结晶形成自然界中最坚硬的矿物——天然钻石。

培育钻石是在实验室里模拟天然钻石的自然形成环境培育而成的合成钻石,以 HTHP 法(高温高压)和CVD法(化学气相沉淀法)合成为主,又称生长钻石。

培育钻石本身和天然钻石完全一样,类似于“野生的蔬菜”和“大棚的蔬菜”的区别。

区别于市面上流传的“仿钻”(莫桑石、皓石、水晶),培育钻石在化学成分、光泽、色散、硬度等物理属性方面都与天然钻石完全相同,仅是人工生产过程导致其生长纹路有所不同。普通鉴定设备与肉眼均无法区别培育钻石与天然钻石的差异,仅有专业度极高的珠宝鉴定机构可通过光谱、晶体生长纹路以及阴极发光等方法进行鉴定区分。

更重要的一点是,人造钻石价格远远低于天然钻石。

根据贝恩数据,2020年培育钻石平均零售价格为天然钻石的35%。根据2021 年11月官网调研数据,1克拉左右的天然钻戒价格大多在 7-10万元之间,而培育钻石大多在 2-3.5万元之间,终端零售价大 致为天然钻石的1/3。

这还不是人造钻石崛起的最根本原因,最根本的原因是天然钻石不够用了。

天然钻石属于非再生资源,自2018年起全球天然钻石毛坯产量开始呈下降趋势。2020年,全球天然钻石毛坯产量为107百万克拉,较2019年降低了32百万克拉,同比减少23.02%。

与此同时,全球天然钻石毛坯产值也在持续下降,2020年全球天然钻石毛坯产值为92亿美元,较2019年降低了38亿美元,同比减少29.23%。

据 Frost & Sullivan 预测,至2030年中性情况下全球的天然钻石供给仅为 8400万克拉,钻石市场将面临 1.59亿克拉的供需缺口,培育钻石可有效缓和天然钻石的长期供给压力。

2015年,国际标准组织(ISO)率先颁布《珠宝首饰-钻石 业消费信心》标准,培育钻石首次得到权威组织定义。

2018年7月,美国联邦贸易委员会(FTC)为培育钻石“正名”,重新修改了钻石的定义,并将实验室培育钻纳入钻石大类,目前钻石业界主流的四大评级机构 IGI(美国宝石研究院)、GIA(国际宝石学院)、HRD Antwerp(比利时钻石高等评议会)与 NGTC(国家珠宝玉石质量监督检验中心)均已陆续推出与天然钻石一致的培育钻石分级体系,为培育钻石在珠宝首饰领域内的身份提供了强有力的公信力背书。

在此背景下,美国消费者对于培育钻产品的认知已从 2010年的9%提升至2020年的 65%,培育钻的市场渗透率也由2016年的1.70%提升至2020年的3%。

培育钻石产业链可根据分工拆分为上游制造、中游加工、与下游零售三大环节。

产业链上游包括石墨粉、金属触媒粉、金刚石单晶等原材料与压机设备供应商,以及培育钻石毛坯生产与合成环节的制造商。

原料与设备供应商较为分散,生产与制造环节产能集中,根据生产工艺可分为以 HPHT 技术为主的中南钻石、黄河旋风、力量钻石等厂商和以CVD技术为主的沃尔德、上海征世、杭州超然等生产商。

当前上游制造产能主要集中分布于中国河南,占据了我国90%以上的人造金刚石产能与全球接近40-50%的产能。

2020年,中兵红箭旗下子公司中南钻石已掌握 20-50克拉培育金刚石单晶合成技术与厘米级高温高压法 CVD晶种制备技术,我国头部人造金刚石制造企业生产实力与国际先进技术水平的差距不断缩小。

产业链中游主要从事培育钻石毛坯的切割、打磨、抛光等加工和贸易等环节,需要投入大量劳动力。

当前印度苏拉特地区凭借低廉的人工成本、世代传承的钻石切磨加工工艺产业集聚效应成为世界培育钻石的切磨中心,独揽了全球95%的钻石加工环节,仅有3%左右的钻石切磨产能分散在中国广东、广西、河南、湖南等地。

从 GJEPC每月披露的数据来看,自2021年以来,印度培育钻石出口额呈现出大幅增长的趋势,2021年 1-11月培育钻石出口总额约为 10 亿美元,同比增长超过100%。

产业链下游主要从事培育钻石的终端零售,品牌商包含了天然钻石开采商垂直品牌(Lightbox)、传统钻石珠宝品牌(Lusant)和独立培育钻石品牌 (小白光)。在珠宝商批发环节,大多是根据品相,一批一批采购,而卖给下游则是一颗一颗卖,终端价格是和天然钻石价格锚定的消费者心里价位。

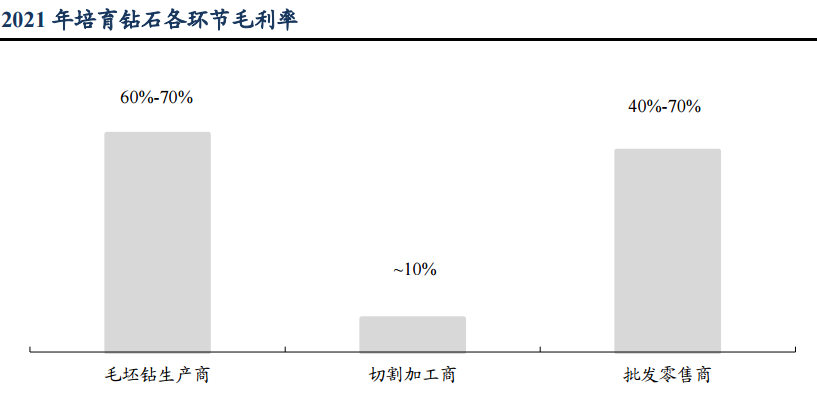

很多制造行业存在“微笑曲线”特征,就是中游利润微薄,上游和下游利润丰厚,人造钻石也是如此。

议价能力强的上游生产 和下游品牌商共同掌握产品定价,毛利率可分别达到 60%-70%和40%-70%,而中游加工切割环节进入壁垒与附加值较低,不具备核心竞争力,环节毛利率仅为5%-10%。

从目前来看,国内已经掌握了上游话语权,中游归印度,未来最具看点的是国内下游品牌商的崛起。

自2018年培育钻石获官方认可后,零售珠宝品牌如雨后春笋频频涌出。

2018 年5月,天然钻石巨头戴比尔斯转变反对态度,宣布创立培育钻石品牌 Lightbox Jewelley进军人造钻市场;同年Richline集团旗下的培育钻品牌 Grown With Love入驻美国著名连锁百货梅西(Macy’s)。

紧随其后,美国最大钻书珠宝零售商 Signet Jewelers 旗下品牌 James Allen、Kay、Jared、Zales 均开始销售培育钻产品。国际著名珠宝品牌潘多拉也在2021 年宣布全面停用天然钻石,同年推出 Pandora Brilliance 系列培育钻石。人造钻潮流之下,海外著名珠宝商与品牌商纷纷顺应行业潮流。

国内品牌也紧跟行业潮流。

2015年,凯莉希 CARAXY成为中国首个引入实验室培育钻石的品牌以及国际合成钻石协会在中国的首个会员企业。2018年入驻天猫平台,2020 年在南京开设首个线下专卖店,打通线上线下模式。

去年以来,珠宝商的品牌进度持续推进,独立培育钻品牌小白光 Light Mark 于 1 月在上海大悦城开设了首店;豫园股份也于8月推出了旗下的培育钻品牌露璨(LUSANT);沃尔德旗下独立钻品牌 ANNIDA 于上海开设线下体验店;曼卡龙在杭州两家线下门店进行小规模试售。

随着未来消费者教育的完成与消费提升,培育钻石市场有望放量增长,因此人造钻石的高毛利率水平与广阔的市场机会更吸引品牌零售商布局。

综合来看,人造钻石不仅靠谱,而且将来是一个必选项,资本市场尽管已经给与了很高的关注,但或将继续下去。

0 条评论