伴随着汽车电动化过程,汽车半导体将充分受益。

文/每日财报 苏锋

汽车是将多种技术综合应用于一身的高度综合体,对于传统燃油车而言,三大件最为重要,包括发动机、底盘和变速箱,在电动化驱动下,电动车则倚重其三电系统的正常运转,包括电池、电驱和电控。

汽车从燃油车转向电动车,给功率半导体带来了新的增量。

“量”“价” 齐涨

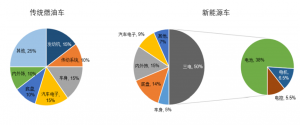

根据高工机器人数据,在燃油车成本构成中,发动机、车身与汽车电子占比最高,均为15%,底盘、传动系统分别占比10%;而在电动车中,“三电”系统占比高达50%,其中电池占比最高,为38%,电机占比6.5%,电控占比5.5%。

伴随着汽车电动化过程,汽车半导体将充分受益。

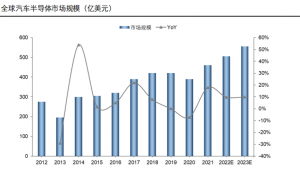

根据Gartner 和Statista数据,2012年以来,全球汽车半导体规模整体呈上升趋势,2020年受疫情影响仅有390亿美元,受益新能源车渗透率提升,预计到 2023年,全球汽车半导体市场规模将达到555亿美元。

根据 Strategy Analytics 数据,在传统燃油车中,MCU价值占比最高,达到 23%;其次为功率半导体,达到21%;传感器排名第三,占比为13%。而在纯电动车型中,功率半导体使用量大幅提升,占比最高,达到55%,其次为MCU,达到11%;传感器占比为7%。

根据 Infineon 和 Strategy Analytics 数据,传统燃油车半导体价值量为 417美元/辆,其中MCU价值量为96美元/辆,功率半导体价值量为 88 美元/辆,传感器价值量为54美元/ 辆。48V轻混半导体价值量为572美元。纯电动车半导体价值量为 834 美元/辆,其中MCU价值量为92美元/辆,功率半导体价值量为 459 美元/辆,传感器价值量为 58 美元/辆。因此,在从燃油车向纯电动车升级过程中,半导体价值量提升幅度明显,整车半导体价值量增长 100% ,功率半导体价值量提升幅度最大,增幅高达421.6%。

不仅是芯片价值量有所提升,数量亦有增加。根据 Deloitte数据,2012/2017/2022年,中国传统燃油车芯片平均数量分别为438/580/934颗, 新能源车芯片平均数量分别为567/813/1459颗,因此,随着汽车功能丰富,汽车芯片数量整体呈上升趋势,而电动车与燃油车相比,芯片用量更多,2022年达到1459颗,并且在部分高端车型中,芯片用量达到2000颗左右。

2020 年汽车半导体主要厂商中,仍然以欧洲、美国、日本厂商为主。

根据 Strategy Analytics数据,英飞凌、恩智浦、瑞萨、德州仪器、意法半导体分列前 5 名,市占率分别为 13.2%、10.9%、8.5%、8.3%、7.5%。分产品来看,传感器方面,博世、英飞凌、安森美、迈来芯、恩智浦分列前 5 名,市占率分别为 22.2%、15.5%、10.0%、8.6%、7.3%。

微控制器(MCU)方面,瑞萨、恩智浦、英飞凌、德州仪器、微芯科技分列前 5名,市占率分别为 26.7%、26.3%、16.9%、9.8%、6.9%。

功率半导体方面,英飞凌、意法半导体、德州仪器、安森美、罗姆分列前 5 名,市占率分别为 30.2%、16.3%、10.3%、7.1%、5.9%。

根据智研咨询数据,2019年全球功率半导体产品结构中,功率IC占比54.3%,功率器件中,以MOSFET和IGBT为主,MOSFET占比16.4%,IGBT占比12.4%。MOSFET是金属氧化物半导体场效应晶体管,是一种广泛使用在模拟电路与数字电路的场效晶体管,更适用于高频场景;IGBT是绝缘栅双极晶体管,是同时具备 MOSFET的栅电极电压控制特性和 BJT的低导通电阻特性的全控型功率半导体器件,更适用于高压场景。

根据 Omdia数据,2020年,全球功率 MOSFET分立器件市场规模81亿美元,其中英飞凌占比 24.4%,排名第1,安森美占比 12.4%,排名第2,意法半导体占比8.8%,排名第3,Top10厂商合计占比 77.9%;IGBT领域,英飞凌占比 29.3%,排名第1,富士电机占比15.6%,排名第2,三菱占比9.3%,排名第3。

国内企业正在崛起

目前,国内相关企业斯达半导、三安光电发展不错。

斯达半导在2020年全球IGBT模组厂商排名第 6,占比 2.8%,是唯一进入前 10 的中国厂商,主要下游应用包括工业控制和电源行业、新能源、变频白色家电等行业。受益于公司产品在新能源汽车、光伏发电、风力发电、储能等行业持续快速放量,2021 年公司实现营收 17.1 亿元,YoY+77.2%;归母净利润 4.0亿元,YoY+120.5%。

公司此前定增 35 亿元已经成功募资发行,其中高压特色工艺功率芯片研发及产业化项目将形成年产30万片6英寸高压特色工艺功率芯片生产能力;SiC芯片研发及产业化项目将形成年产6万片6英寸SiC芯片生产能力;功率半导体模块生产线自动化改造项目将形成新增年产400万片的功率半导体模块的生产能力。

三安光电主要从事化合物半导体材料与器件的研发与应用,以砷化物、氮化物、磷化物及碳化硅等化合物半导体新材料所涉及的外延片、芯片为核心主业,下游客户主要为 LED 封装企业及化合物半导体集成电路设计公司。2021 年公司实现营收 125.7 亿元,YoY+48.7%;归母净利润 13.1 亿元,YoY+29.2%。

截止2021年底,三安光电的碳化硅MOSFET工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试;碳化硅MOSFET车规级与新能源汽车重点客户的合作已经取得重大突破。另外,湖南三安长沙项目已于去年点火,业务涵盖衬底材料、外延生长、晶圆制造及封装测试等环节,打造了国内第一条、全球第三条SiC垂直整合产业链,项目总投资高达160亿元,产能3万片/月6英寸SiC晶圆。

对于汽车行业来说,从传统燃油方式转变成电动方式出行已成为各个国家以及各大型车企的共识,汽车行业电动化趋势势不可挡,在这一趋势下,汽车电子行业孕育出新的变化、新的机会。在汽车电子行业中,功率半导体作为最受益的细分赛道,将充分享受行业变革带来的新机遇。

0 条评论