家居新零售的战场暗潮涌动的同时,互联网巨头的加入也意味着行业新想象正在孕育

家居新零售的战场暗潮涌动的同时,互联网巨头的加入也意味着行业新想象正在孕育

出品:每日财报

作者:张京

在2019年临近年底的时候,深交所传出了居然之家上市的敲钟声。这也意味着居然之家在与老对手红星美凯龙的“对垒”中扳回一城。

在过去近2年的时间里,居然之家完成了融资,借壳,并最终实现上市,成为A股市场继红星美凯龙之后的又一家家居行业巨头。居然之家上市当日,其股价先冲高后下挫。截至当日收盘,居然之家股价下跌3.41%,市值630.28亿元。

据《每日财报》了解,居然之家借壳的公司名叫武汉中商,是武汉四大本土国营百货集团之一,业务覆盖购物中心、百货商场、超市等大消费领域。虽然,改了公司名称和证券简称,但武汉中商的商号不会变。

武汉中商在2019年圣诞节发布变更公告称,公司发行新股购买资产的新股发行工作已完成,公司主营业务已发生重大变化,公司名称发生变更,公司证券代码“000785”不变。另外公告显示,法定代表人变更为为汪林朋,经营范围包括百货、日用杂品销售;超级市场零售;装饰设计;销售家具、建筑材料、五金交电等等。

目前,居然之家家居产业链中,处在下游的分销渠道主要有连锁家具商场(23%)、非连锁家具商场(37.39%)、线上零售(7.21%),及其他分销渠道(32.4%),如超市、品牌专卖店和传统家具一条街等。

同时,家居品牌的跨区域开拓市场的需求,又依靠和推动了连锁家居商场的快速发展。如果为了继续守住市场份额,居然之家扩张脚步自然不会停。这便意味着,居然之家与红星美凯龙的“战争”继续焦灼。

红星居然斗争久,线下前者胜一筹

“南红星,北居然”两家家居卖场的明争暗斗由来已久。

红星美凯龙前身创立于1986年,从一家不起眼的家具工厂起家,于2000年开设首个家居商场。从此快速发展,到目前已经演进到第九代商场。截至目前总经营面积近1500万平方米,商场品牌库拥有近2万个产品品牌。

在家居建材流通领域,红星美凯龙走的是商业地产模式,也就是自购地皮、自建商场、自己招租的模式。有意思的是,因踩到地产红利,光地皮这些年的迅速升值,就给红星美凯龙快速扩张增添了强大动力。据《每日财报》不完全估计,从1997年到2010年,红星美凯龙买地自建的商场有15家,而土地已经升值了20多倍,最高的30多倍,单是土地升值带来的资产增长就达100亿元。同时,红星美凯龙也成为了目前A股上市企业中“囤房”最多的一家。

再看居然之家,其成立于1999年,那时还只是个小型建材市场,经营面积不足3万平米,年销售额也不到3亿元。但是经历了近五年的漫长发展后,居然之家的商业版图中,除了家居建材卖场外,还出现了建材超市、装饰装修业务等新面孔。

其实居然之家在成立初期长期以来雄踞北京家具建材市场,而且当时就已经是北京响当当的品牌。但是那时居然之家并没有想着在北京市扩张搞连锁,正是红星美凯龙2002年“入侵”北京市场才惊醒了它,开始忙着搞连锁扩张模式。

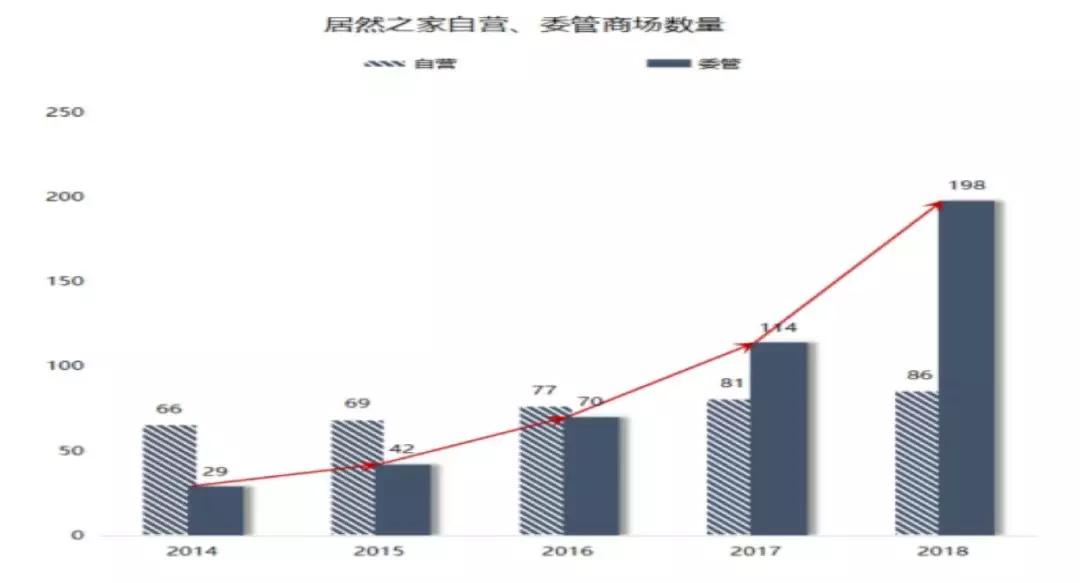

从2003年起,北京十里河第二家分店开业,居然之家连锁布局起步。后来其用了十年时间把门店做到了100家。而其做到第二个100家门店,却只花了三年。据《每日财报》分析,扩张百家店从10年缩短到3年,“委管”+自营模式的高效尽显其中。要知道的是,委管模式分两种:

① 委托管理加盟店的日常经营管理由发行人派驻管理团队协助开展,派驻管理团队的工资及各项人力费用均由加盟商承担;

② 特许加盟店的日常经营管理主要是由加盟方自行开展,享有更高的经营自由度。

比较相似的是,红星美凯龙同样也采取了这种模式。在“自营+委管”双轮驱动下,红星美凯龙与居然之家在近几年的业绩表现中都稳中有升,但居然之家落于下风。

2017年、2018年、2019年前三季度,居然之家的营业收入分别为74.04亿元、84.17亿元和64.16亿元,归母净利润分别为12.23亿元、19.52亿元和22.53亿元;同期红星美凯龙的收入分别为109.6亿元、142.4亿元、118.2亿元;归母净利润为40.78亿元、44.8亿元、37.83亿元。不难发现,虽然红星美凯龙的营收和利润在2019年有大幅度的下滑,但仍领先于居然之家。

而在布局的门店数量上的对比上,两家差距不大。截至2019年3月底的数据来看,居然之家经营了290个卖场,包含86个自营卖场及204个加盟卖场。而截至2019年6月底,红星美凯龙共经营了84家自营商场,231家委管商场。

携手互联网巨头,线上属势均力敌

对于居然之家来说,做大规模的另一关键筹码在于战略投资。

《每日财报》了解到,2018年2月,居然之家以释放36%股权的方式获得了阿里巴巴、云锋基金、泰康人寿、加华伟业等机构130亿元战略投资,得益于此,其门店数量后来才陆陆续续扩张到200多家。并且除上述4个领投人之外,包括红杉资本、华联长山兴,信中利、诺亚控股、博裕资本、博睿资本等多个知名投资机构进行跟投,融资完成后估值超过350亿元。

其中,阿里巴巴以54.43亿元投资居然之家,持股为15%。随后,盒马鲜生、电影院、儿童娱乐等消费场景也开始进驻门店,居然之家由单一的家居卖场向高频次的大消费场景转变。

《每日财报》关注到,在接入阿里数据和技术后,为全面转型新零售,居然之家在618到双十一期间,就完成了41家门店的数字化改造。疯狂的是,仅去年12月30日当天,其在全国就开了十家门店,创下新纪录。

不仅如此,又得益于阿里巴巴的巨额流量切入,2018年双十一,居然之家的营收超过120亿元,大大超过了此前百亿的销售目标。2019年双十一,销售额暴增到208.81亿元,比2018年提升了74%,其中新零售门店斩获97.64亿元。

再来看看红星美凯龙。

其实从2017年开始,美凯龙曾试图通过转型押宝“家居+百货”模式,并且寄希望在餐饮、购物、住宿、娱乐等场景中实现突破。另外,美凯龙也曾花巨资打造线上销售渠道。不过遗憾的是,成效都不大。

在经历了一些主要管理层变动之后,红星美凯龙于2018年9月与腾讯达成合作,与腾讯联手推出IMP智慧营销平台,其通过科技之力将单一化场景升级成多元化场景服务,并完成对腾讯流量的引流后,提交的成绩单也是十分亮眼的。

《每日财报》统计得出,红星美凯龙在2018年国庆黄金周创造了近107亿的销售业绩。且在同年“十一”大促中,其实现的销售收入高达106.82亿元,同比大增22%。也是在这个时候,红星美凯龙发现了线上营销的核心业绩能力。

时间进展到此,居然之家与红星美凯龙各持一张王牌。即居然之家手中大的阿里,红星美凯龙手中的腾讯。

有趣的是,红星美凯龙在近几年与阿里的交织中是实打实的上演了一次“真香定律”。

因为曾经红星美凯龙一度是反抗阿里的急先锋,那时其对电商的态度并没有太多兴趣。2012年,美凯龙董事长车建新曾下注这样的赌约,“在中高档零售市场,如果纯电商份额超过15%,那么就输给马云和王健林各1个亿。”

不仅如此,当时美凯龙还宣布对“天猫双十一”封杀,禁止在卖场内传播或推广其他电商线上的活动;禁止商户使用天猫POS机;禁止工厂为其他电商线上的订单进行配送。不过,没过几年,美凯龙的态度就发生了一百八十度大转变。

《每日财报》关注到,在2019年5月15日,美凯龙发布公告称,阿里巴巴全额认购了控股股东红星控股发行的43.6亿元可交换债券。并且,阿里还将通过二级市场收购美凯龙3.7%的股份。这也就是说,阿里一举拿下了美凯龙13.7%的股份,成为其第二大股东。

得益于“新鲜血液”的融入,2019年双十一,美凯龙线上线下总销售额突破219.86亿元,同比大增37.4%,新增会员44.9万人,同比大增240%。

简单而言,红星美凯龙、居然之家两大家居巨头通过与互联网巨头牵手,注入科技元素与“线上基因”后,在短时间内成功搭建了家居线上线下一体化的桥梁,并取得了优异的战果。这也正面验证了,线上对红星美凯龙、居然之家们的重要性。

而截至到现在,线上的“战况”其实已经一目了然,居然之家背靠阿里,而红星美凯龙是背靠阿里和腾讯。单从线上看,王牌数量上红星美凯龙2:1胜于居然之家。

其他版块对比

随着阿里、红星美凯龙的双双“变心”,家居迈向新零售之路的步伐越来越大,此刻聚光灯打在居然之家身上,处境也添了几分不安的气息。

对于居然之家来说,阿里的加入让对手红星美凯龙多了一张王牌。这样的战势,居然之家在转型新零售的相关资源量上,显然已经略占下风。而且红星美凯龙、居然之家作为同被阿里“看上”的家居巨头,红星美凯龙似乎比居然之家更讨阿里欢心。

《每日财报》又对两者进行了其他方面对比。

① 管理上,红星美凯龙对直营门店和委托管理门店的管理采用的是百分百标准化统一管理,而居然之家直营店是由企业运营,加盟店是由居然之家派人负责运营管理,明显红星美凯龙的管理更规范化,门店数字化的改革,难度系数更小。

② 技术基础上,红星美凯龙在6年前就陆续采用了ERP管理系统,经销商分布式收银和系统化开单等互联网相关的设备,这些都是家居转型新零售的重要设施。对比居然之家在2015年是才以O2O线上线下一体化新服务承诺,迈出重要的一步,显然红星美凯龙技术方面的速度、基础都比更快、更扎实。

综上在此压力下,刚全面转型新零售的居然之家必然不会坐以待毙,而是必然蓄力反击,而随后本文篇头蓄谋已久的借壳上市就是最好反击见证。

其实,居然之家上市的另一方面,也映射出了两者负债问题。要知道居然之家和红星美凯龙的大肆扩张自然避免不了推高负债的情况。

《每日财报》关注到,红星美凯龙以前主要靠发债和信托,2017年底IPO融资70亿元之后还不够,2018年又多次发债融资,其在2018年短期借款、长期借款、应付债券等有息负债合计266.11亿元,同比增长60.61%。利息费用为16.70亿元,同比增长32.46%。此外,还有2.03亿元的利息费用资本化。

不仅如此,红星美凯龙资产负债率也在飙升,其资产负债率从2015年底的48.58%提升至2018年的59.1%。截至2019年6月末,负债率升至60%。

而居然控股2016年~2018年共发行了5期债券,合计发行规模28亿元。除了发债,居然控股还从银行借了更多的钱,仅2017年一年,从银行新增借款就高达35.88亿元。从资产负债率来看,2015年居然控股的资产负债率为66.68%,到了2017年底,资产负债率超过70%。另外根据2018年半年度报告,居然控股的短期借款、长期借款、应付债券合计超过108亿元。

不过居然之家借壳上市之后负债得到了逐步减轻,在这个角度上来说,目前居然之家略占优势。

小结

虽然如今居然之家与红星美凯龙的竞争态势依然激烈,但在不远的将来,《每日财报》猜测两者其实也可以发展成另一种可能。即,竞合。

因为从属性风格上来看,居然之家重商品运营与轻资产,而红星美凯龙重产品和商业地产,二者合作共生,产生新的化学反应其实一点都不奇怪。

总之不论怎样,对行业来说也可以预见,在对手的相互刺激和基于企业发展力不从心的状态下,走向新零售是家居企业们脱困的主方向。另外,家居新零售的战场暗潮涌动的同时,互联网巨头的加入也意味着行业新想象正在孕育,行业新雏形似乎也正越来越清晰。这无疑为焦虑的传统家居企业们和投资者,指明了一条新的发展道路。

换而言之,家居新零售的下半场新赛道正在开启。

0 条评论