出品 | 每日财报

出品 | 每日财报

作者 | 白晓旭

日前,汽车智能诊断公司道通科技发布了年报,该公司今年2月份刚登陆科创板。此番上市首年年报,其表现不温不火,一改上市之前异常美丽的财报。

根据年报,去年道通科技实现11.96亿元营收,同比增长32.83%;归属净利润3.27亿元,同比下滑2.62%;扣非净利润更是高达3.18亿元,同比上涨5.04%。而过去3年,公司净利润从1.41亿元、2.07亿元、3.36亿元,连续三级跳,但是到了2019年净利润增速放缓。

事实上,不仅净利润,《每日财报》注意到,道通科技频频出现危险信号。下文将对道通科技的“危险信号”进行梳理。

业绩增速快速滑落背后揭秘

道通科技由李红京董事长创立于2004年,主营汽车智能诊断产品。公司专注该领域十六年,逐渐成长为中国第一、全球第二的汽车智能诊断行业龙头。

根据公开信息显示,道通科技2016年至2019年分别实现营业收入58,464.22万元、72,162.32万元、90,025.46万元、119,579.96万元,同期实现归母净利润分别为-7418.32万元、9136.40万元、33578.15万元、32697.76万元。2018年、2019年营业收入分别较上年增长24.75%、32.83%,呈上升趋势,但同期归母净利润分别较上年增长267.52%、-2.62%,在2018年暴增后出现下跌。

对于营业收入的大幅增长,道通科技指出,其原因在于报告期内公司持续保持了较高的研发投入,加强新产品开发,同时公司加强了市场开拓,产品和品牌在汽车后市场认可度不断提升。

而对于归母净利润的断崖式下跌,道通科技给出的解释是汇兑损益变动以及公司 2019 年研发费用和销售费用增长。而通过观察公开信息,《每日财报》发现,道通科技2019年前6个月的研发费用和销售费用分别为2728.32万元和2012.90万元,这两项指标在2018年的数据为5137.29万元和3975.69万元,其增势并不明显;而汇兑损益变动虽然出现下降,但是也不足以解释2019年净利润如此大幅度的下跌。

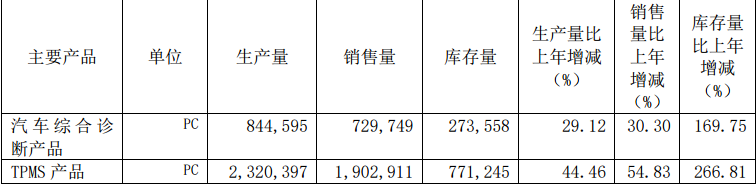

此外,道通科技的主要产品出现了产销量和库存量不匹配的情况。比如汽车综合诊断产品当期产量为84.46万PC,销售量为72.97万PC,产销率为86.40%,产销量所导致的库存增长量应为11.49万PC,当期库存量为27.36万PC,经计算,该类产当期实际增长量为17.21万PC,库存的实际增长量比产销导致的增长数量高出了5.72万PC;而TPMS产品当期生产量为232.04万PC, 销售量为190.29万PC,产销率为82.01%,产销量所导致的库存增长量应为41.75万PC,当期库存量为77.12万PC。经计算,该类产当期实际增长量为56.10万PC,库存的实际增长量比产销导致的增长数量高出了14.35万PC。

通过计算,我们发现,道通科技两种主要产品的库存实际增长量和产销量所导致的库存增长量存在显著差异,差异水平均达到30%以上,该差异可能说明道通科技自产能力不足,对主要产品进行过外购。

境外市场占比超6成 业务布局将受疫情冲击

根据2019年年报显示的数据,道通科技在中国境内的营收为1.59亿元,在11.80亿元的营收总额中占比仅为13.47%,而来自北美欧美市场的营收占比高达61.27%,其他地区市场的收入占比达到25.26%。道通科技2019年的内销收入同比下滑了0.70%,与此同时,北美和欧洲市场销售收入双增长,分别同比上涨44.20%和42.13%。

由此可见,道通科技的销售业绩非常倚重欧美市场,而新冠肺炎的流行将对国际贸易产生重大影响,在这样的外生冲击下,业务布局偏向海外的道通科技的海外销售渠道很可能受阻,市场需求可能出现一定程度的萎缩,2020年的销售压力可能会明显增加,业绩变脸的可能性也将大大提高。

委托研发费用显著增长

作为科创板上市的公司,道通科技的研发水平值得重点关注。研发费用为年度报告的数据显示,到通科技的研发费用为1.68亿元,同比上涨34.03%,占当期营收之比为14.03%,同比上涨0.12个百分点,基本保持稳定。

但是这部分研发支出的机构却有明显变动,4个子项目的下滑和1个子项目的大幅上涨形成鲜明对比。根据年报中的数据显示,道通科技2019年研发费用中的职工薪酬、折旧及摊销、物料消耗、交通及差旅费和其他在研发费用中的占比分别为76.76%、3.95%、4.28%、1.15%和2.01%,同比下降7.63、0.65、0.06、0.50和0.35个百分点,而委托研发费占当期研发费用总额之比为9.75%,仅这一项就上涨同比上涨2161.51%。

委托研发费用一项的上涨基本抵消了其他子项目的下降,这一变化是否说明道通科技的自主研发能力跟不上公司的生产需求?

超募资金补充现金流

道通科技上市时所募集的资金主要用于“道通科技西安西北总部基地及研发中心建设项目”和“汽车智能诊断云服务平台建设项目”,公司超募资金总额为4.49亿元。

此前公布的2019年业绩快报显示营收大幅增长但业绩却出现负增长,而就在前一日,道通科技还发布了使用募集资金进行理财和补充流动资金的两个公告。

2020年2月24日,公司召开第二届董事会第十七次会议和第二届监事会第十次会议,审议通过了《关于使用部分超募资金永久补充流动资金的议案》,同意公司使用部分超募资金人民币1.30亿元用于永久补充流动资金,占超募资金总额的比例为28.94%。

虽然道通科技在公告中说明使用超募资金永久补充流动资金不会影响募集资金投资项目建设的资金需求,在补充流动资金后的12个月内不进行高风险投资以及为他人提供财务资助。但是公司上市募集资金理应投降高回报项目,进而产生经济收益回报股东,道通科技使用超募资金补充现金流的做法是否意味着公司现金流不足、融资渠道和融资规模受限,以及对中小股东利益的侵占?这尚且是未知数。

全资子公司注册资本缴纳不足

截至2020年2月10日,道通科技拥有4家境内全资子公司以及8家境外全资子(孙)公司。在这8家境外全资子(孙)公司中有多家或资不抵债,或出现亏损。在道通科技4家境内全资子公司中,有2家注册资本都未足额实缴,即湖南道通和西安道通。

其中湖南道通注册资本为1.5亿,实收资本为1.4亿;西安道通注册资本为1.2已,实收资本仅为3000万元。值得关注的是,作为此次IPO募投项目之一“西安西北总部基地及研发中心建设项目”的实施主体,西安道通的盈利情况并不乐观,虽然资产总量稳中有升,但是净利润却下跌严重,下跌速度增势明显,这不禁让人担忧。

0 条评论