国产大飞机具备差距的方向就是未来国家政策和国内企业重点发力的对象,其中蕴含着巨大的机会。

国产大飞机具备差距的方向就是未来国家政策和国内企业重点发力的对象,其中蕴含着巨大的机会。

出品|每日财报

作者|刘雨辰

首先需要明确的是,“大飞机”(Big Aircraft)并非专业术语,也不是国际通用称谓。从 2003 年国家科技部受国务院委托组建“大飞机项目论证组”后,该词在国内被普遍使用。在我国,大飞机是指起飞总重超过100吨的运输类飞机,也包括100座以上的民用客机或一次航程达到3000公里的军用飞机。通常我们所讲的大飞机主要是指民用领域的干线客机,分为单通道的窄体干线客机和双通道的宽体干线客机,今天我们的重点也是介绍国产民用大飞机。

长期以来,全球民用客机市场主要是空客和波音两家之间的超级竞争,已形成势均力敌的“AB双寡头”局面。从1970年至今,我国大飞机产业的发展经历了漫长曲折的过程:从仿制安-24B的运7,到自行研制运10,再到和麦道、波音合作市场但并未换来技术,到支线飞机ARJ21的突破,再到首架C919客机于2017年5月首飞。

目前,C919大型客机6架试飞机已经全部首飞。《每日财报》认为,我国已深度布局航空制造业,构成我国完整的多层次民用飞机谱系,实现从高中低端市场的覆盖,未来有望与波音和空客两大巨头共享航空制造业市场。

全球大飞机的发展历程

干线飞机通常分为 150 座、200 座、300-500 座三个级别以及正在发展的 600~1000 座级的客机,与之相对应的是支线飞机,飞行于小城市之间或中心城市与小城市之间,载客量在150座以下。

干线客机的大飞机可分为窄体和宽体两种,一般来说,300 座以下的客机客舱通常只有一个通道,被称为单通道窄体客机;300 座以上客机的机身直径大(大于 3.75 米),客舱通常有两个通道,被称为宽体客机。窄体客机主要用于中短途飞行,主要机型为A-320 系列(空客)和B-737系列(波音)垄断。

从全球范围内来看,大飞机行业主要经历了三个发展阶段。

1958-1973年,波音和麦道形成一大一小的局面。波音占据先入为主的有利产业地位,麦道占据小部分市场。德·哈维兰、霍克·西德利等企业因市场占有率不高或企业兼并重组可以忽略不计,整个大飞机市场被分为一大一小“双寡头”。

1974-1997年,波音、麦道、空客形成三足鼎立的局面。1974年空客公司初露头角,一系列战术与策略使其在十年间的市场份额上升近10%。霍克·西德利、洛克希德·马丁等企业由于行业压力而逐步退出市场,1974-1997年大型飞机市场形成波音、麦道、空客一大两小的“三足鼎立”局面,波音的霸主地位开始受到空客的挑战。

1997年至今,波音、空客再次形成双寡头的局面。1996年12月,波音宣布收购麦道,原来三家共同垄断的局面变为波音和空客两家之间的超级竞争。1997 年以后,大飞机市场恢复到势均力敌的“双寡头”局面。现在,多家航空公司企图进入世界大飞机市场,2008年5月正式建立的中国商飞就是代表之一。目前,除了俄罗斯和少数几个国家使用俄罗斯的干线民用客机外,世界各国的航空公司基本上都使用波音公司和空客公司的干线民用客机。

干线宽体客机的技术含量更高、研发难度更大、利润更高,主要为A-330系列(空客) 、 B-787(波音)系列垄断。我国自行研制的C919主要针对干线窄体客机市场,中俄联合研制的CR929主要针对干线宽体客机市场。

我国窄体客机C919与两巨头的产品相比,同载客量单机价格更具优势但航程不足,B737MAX-7的续航里程在7130公里左右,A319neo的航程也在6200公里左右,而C919的航程为5555公里。

宽体客机领域,从航程和载客量来看,A330-300和 B787-10是CR929对标的直接竞争对手,我国CR929宽体客机与两巨头产品相比,同载客量情况下航程具有一定优势,CR929的基本型为CR929-600,航程达到12000公里,A330-300的航程为10500公里,B787-10的航程在11900公里左右。

产业格局和潜在的机会

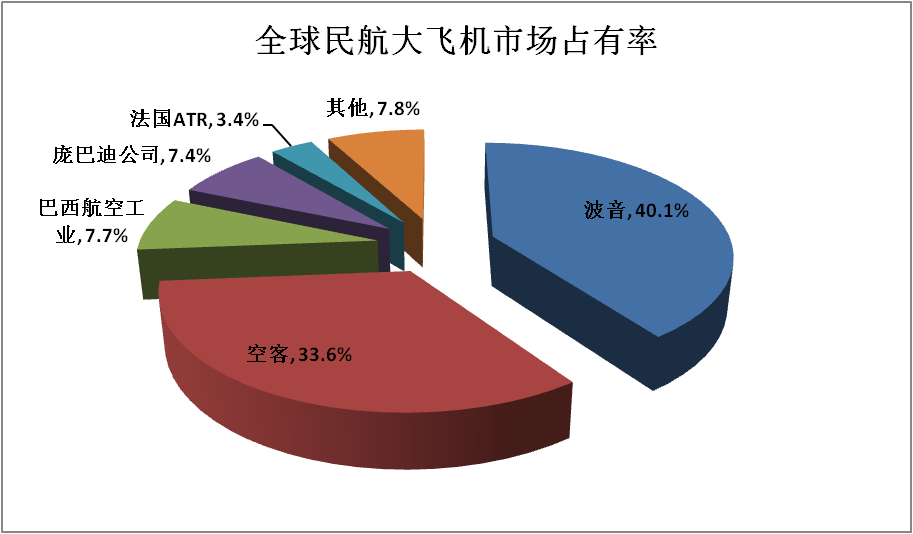

从全球市场上来看,波音空客双寡头垄断,占据全球民航客机73.67%的数量和 92.21%的价值量。从飞机数量来看:波音占比40.06%,空客占比33.61%,总计共73.67%,其余企业目前抢占的主要为剩余市场。从飞机的市场价值来看:波音占比51.65%,空客占比40.55%,总计超过90%。

数据来源:公开资料整理

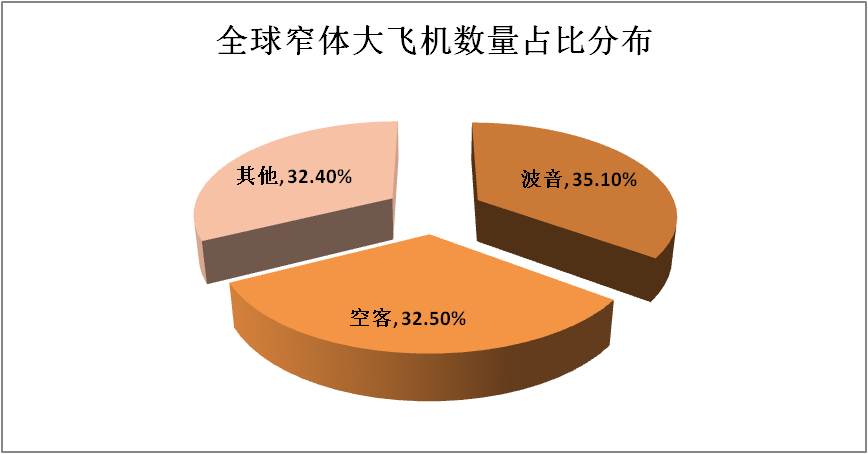

从窄体客机领域来看,双寡头占据存量市场总数量的67.6%,竞争相对激烈。以现有存量数量来看,空客占比32.5%,波音占比 35.1%,其余企业占比32.4%;空客以较少的数量拿到了较高的价值量份额,双寡头的单机价值量也高于第二梯队企业价值。相比起宽体客机市场,窄体市场竞争更激烈,波音、空客双寡头市场下,剩余市场争夺较为激烈。

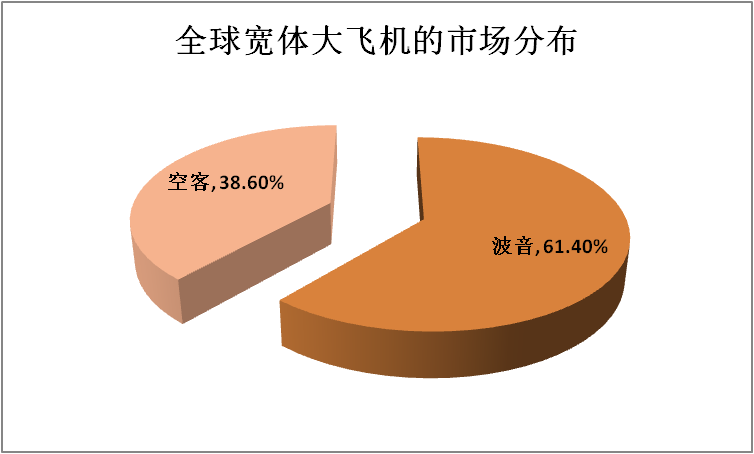

在宽体客机领域,目前仅有波音和空客两家有能力大量生产。其中,波音约拥有近3295架客机, 而空客约2071架,仅为波音的62.9%,两家巨头共同瓜分了1.48 万亿美元的宽体客机市场,并且波音一家就占了超过0.93万亿美元。

数据来源:公开资料整理

我国C919目前正稳步推进,目前总订单量已经破千。随着国产大飞机的逐步进入交付阶段,产业链内相关企业有望受益于国产化替代比例的逐步提升。

据《每日财报》了解,目前我国国产 C919主要为总装和设计国产化的“主制造商——供应商”的模式,国内飞机制造商主要定位于设计集成、管理体系、总装制造、市场营销等,将发动机、机载设备、航电系统等外包由国内外供应商来负责,国内的技术尚不成熟。因此大飞机产业链国产化替代口将是未来的重要看点,目前薄弱但非常重要的细分领域未来会存在巨大的市场潜力。

比如说机体材料,目前国内集中于低端领域,急需迈过技术瓶颈。

国产大飞机C919机身总重量约42.1吨,机体使用量最大的是高性能铝合金材料,约占总重量的65%。而且C919客机大规模采用了第三代铝锂合金,在同等承载的条件下,比常规铝合金还要轻 5%以上,因此实现了比波音737、空客A320等同座级机型减重5%-10%的目标。国内铝加工企业达上千家,但是规模大小参差不齐,技术和装备水平呈两级分化现象,低端产品产能严重过剩,高端产品例如高强度、高韧性、大规格合金还需要依赖进口。中国铝材企业目前尚无法满足国产支线飞机和大飞机的铝合金零部件质量要求,不过,在国家相关政策的扶持下,工信部牵头成立了国家“民机铝材上下游合作机制(目前成员包括中国铝业、北京有色金属研究总院、南山铝业、中国忠旺)”,航空铝材的自主供应有望在未来实现。

作为飞机机体结构和飞机发动机的主要结构材料之一,钛合金市场的应用水平是衡量飞机选材先进程度的重要标志之一,是影响飞机战术性能的一个重要方面。尽管近年来我国钛合金材料的研究工作已取得了显著的进展,但与欧美等发达国家相比,在钛合金产品的设计、制造、加工、装备、表面处理、工艺水平等方面仍存在一些差距。国内钛合金厂商主要包括宝钛股份、西部材料、西部超导等。其中宝钛股份目前已经发展成为国内规模最大钛材加工企业,产品结构较为完整,是目前国内唯一具有铸、锻、钛材加工完整产业链的企业。

由于碳纤维复合材料具有低密度、高强度、耐高温腐蚀的特点,是应用于航空航天领域的理想材料。碳纤维复合材料不仅应用于机身,也逐渐成为喷气飞机发动机、涡轮发动机、涡轮的主要结构材料。

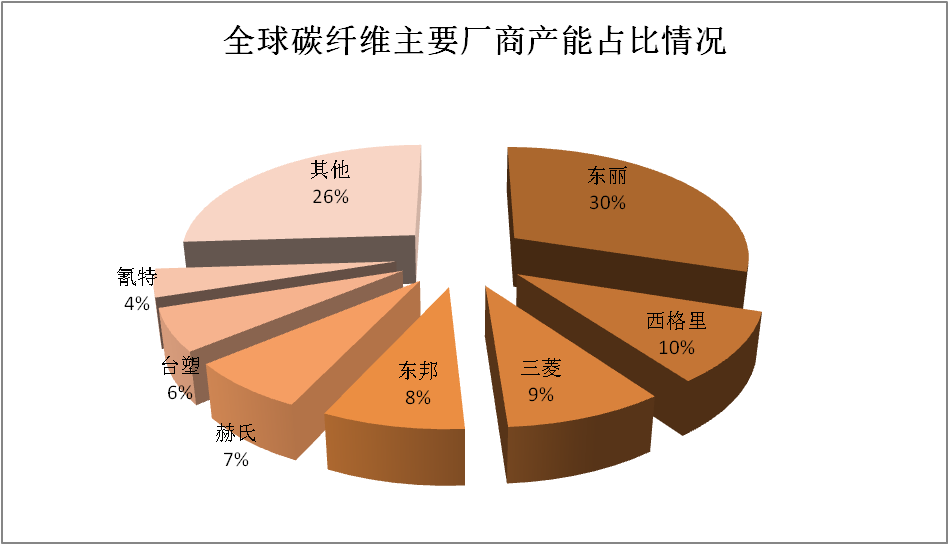

全球碳纤维生产主要被美日两国瓜分,德国也占据一定市场份额。全球主要厂商包括:日本的东丽、东邦、三菱;美国的赫氏以及氰特;德国的西格里;台湾地区的台塑。

数据来源:CCeV

在碳纤维及应用领域,以日本东丽为代表的国际碳纤维生产巨头利用其技术垄断和规模化生产优势,在我国高端碳纤维领域采取严格的技术垄断和禁运。国内企业主要有光威复材、中简科技,其中中简科技是专业从事高性能碳纤维及相关产品研发、生产的高新技术企业,产品主要应用于航空航天领域。

《中国制造 2025》将碳纤维列为关键战略材料之一,要求到2020年国产碳纤维复合材料要满足大飞机技术要求,国产碳纤维用量要达到4000吨以上,到 2025年高性能纤维基本实现自主保障,后续需要继续跟踪进展。

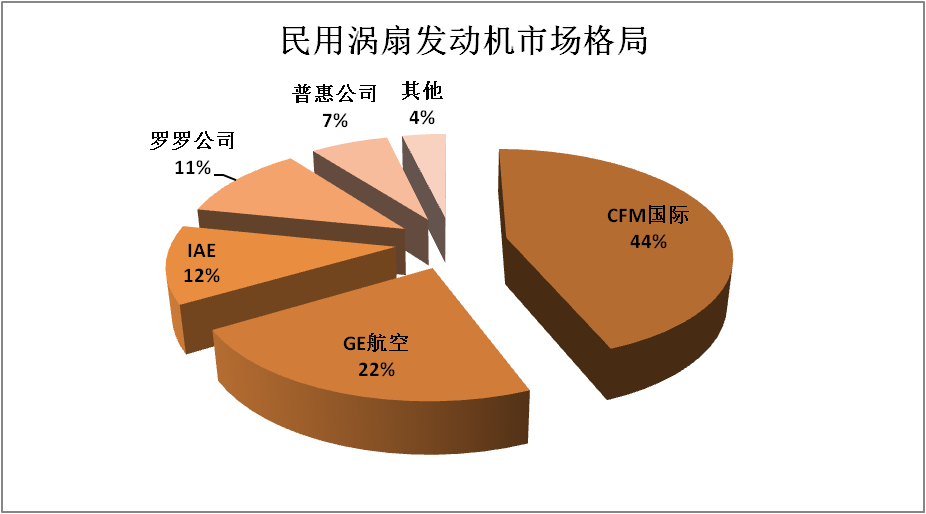

航空发动机是飞机的心脏,直接影响着飞机的性能、可靠性和经济性能。

民用航空发动机的使用期限要求在1万小时以上,所有使用材料的组织和性能必须保持长时间的稳定。目前世界航空的发动机市场发展成熟,生产公司主要包括RR、GE、P&W、IAE 等,市场格局相对稳定,但国内工艺尚且落后。

数据来源:Commercial Engines

我国的航空发动机产业长期以军用领域为重点,民用航空发动机几乎为一片空白,国产大飞机发动机“CJ1000A”仍在研制路上。国内巨大的民用航空发动机市场全部被国外产品垄断,即使国内研制的民用机型,也只能选用国外的发动机,C919 的发动机采用的是CFM国际的LEAP-1C发动机。

2 月 15 日,美国《华尔街日报》报道称,美国政府正考虑停止向中国出售通用电气集团的 LEAP-1C 航空发动机,原因是“美方认为中国企业可通过产品进行逆向工程,从而获得发动机制造技术,损害美国的商业利益。对中国半导体、5G等高科技产业连续打压之后,航空发动机很可能成为美国下一个遏制中国高科技发展的目标,国产大飞机发动机技术的突破刻不容缓。

国产大飞机已经取得重大突破,但通过以上的介绍大家可能已经有了一个客观的认识,波音和空客依然是当之无愧的巨无霸,目前世界上没有哪家公司能和他们相比。而且在一些关键领域我们和世界一流水平还有一定的距离,这些具备差距的方向就是未来国家政策和国内企业重点发力的对象,其中蕴含着巨大的机会。

0 条评论