领地集团业务偏安巴蜀,有息债务高企,盈利能力持续下滑

领地集团业务偏安巴蜀,有息债务高企,盈利能力持续下滑

出品|每日财报

作者|何洛

房住不炒的政策基调下,房企纷纷收缩阵线维持生存,但负债飙升和现金流持续恶化的领地集团却毫无退意,一边加速扩张,一边拟港股IPO补血。

据《每日财报》了解,领地集团成立于1999年,是一家位于四川省的综合性房地产开发商,2019年物业销售实现收益74.52亿元,占总营收比达98.5%。目前领地集团已于4月9日向港交所递交招股说明书。

今年,前有鹏润、金辉、上坤排队IPO,后有领地集团向港股发起冲刺。但业务偏安巴蜀,有息债务高企,盈利能力持续下滑,选择此时IPO,背水一战的领地集团能否如愿达成目标?

“千亿目标”推迟,盈利能力持续下滑

1999年,正值新世纪前夜,刘玉辉与兄弟刘山、刘玉奇通过成立领地集团开始在四川省从事物业开发业务,随后乘坐中国房地产市场的快车一路向前,公司的规模也不断扩大。

2006年,领地集团将总部从四川省乐山市迁至成都市,并于当年开始在全国扩展业务。

据《每日财报》了解,领地集团曾设定2018年实现300亿元、2019年千亿元的销售目标。但2019年领地集团销售额仅为247亿元,与其之前所定“千亿目标”相距甚远。

2019年4月,在20周年品牌发布会上,领地又将“千亿目标”锁定在2020-2021年兑现。

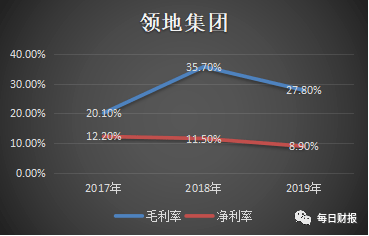

财报显示,2017年-2019年,领地集团营收分别为53.39亿元、45.14亿元及75.68亿元,净利润分别为人民币6.49亿元、5.18亿元及6.72亿元,其中2018年业绩出现明显的下滑。

2017年-2019年领地集团的毛利率分别为20.1%、35.7%、27.8%,净利率分别为12.2%、11.5%、8.9%,毛利率宽幅波动,但公司净利率却持续下滑,而且持续低于行业平均水平。

数据显示,2019年房企平均净利润率为16.39%,较2018年的16.73%下滑0.44个百分点。对此,领地集团解释称,主要由于相关期间已交付总建筑面积波动,导致物业销售收益不稳定所致,以及大部分物业尚未完成以及未向客户交付,造成利润净额出现波动。

2019年毛利率下滑的原因是占当年确认建筑面积最大部分的西昌领地兰台府土地收购成本偏高,为了加快周转,领地集团设定的售价较低,导致毛利率仅有17.9%。

但据《每日财报》发现,其另一个项目成都锦巷兰台2019年毛利率也由前一年的43.4%下滑到26.1%。因此无论怎么解释,领地集团的盈利能力下滑都是一个不争的事实。

业务偏安巴蜀,销售增长难上难

经《每日财报》分析,领地集团的盈利能力下滑,与其项目分布也存在一定关系。目前领地集团项目主要集中在西南巴蜀之地,其位于成渝经济带及四川省的项目数为58个,占总项目数的64%,京津冀、华中、粤港澳等核心区域项目数均在个位数,分别为4个、9个及8个。

从土储分布来看,成渝经济带及四川省开发中建筑面积549.6万平方米,日后开发的规划建筑面积为382.67万平方米,两项合计占总土储的比例逾70%。领地集团的前景高度依赖四川省房地产市场的表现,相比业务分布更广泛的竞争对手而言,公司也面临更高的地域集中风险。

在领地集团的招股书中,与业务有关的风险因素的内容长达40页,包括从严的调控政策、金融政策、法律约束以及市场竞争激烈等。

除了集中于四川地区,领地集团的业务范围还有一个特点,就是主要分布在三四线城市,这和公司的战略选择有直接关系。领地主打三四线甚至四五线小镇,近几年布局的城市包括河北的承德、张家口,河南的商丘、驻马店,湖北的荆州,以及大湾区的惠州、佛山、汕尾等。

然而,小城镇土地溢价低、开发周期长、经济基础较弱,存在去化风险。这也导致领地集团销售额增长乏力。由于投资属性偏弱,加之很多地方的住宅去化周期较长,因此也为销售额的增长带来难题。

近两年房地产面临政策调控,在房住不炒的政策背景下,三四线城市面临去库存,销售压力较大,从去年年底开始爆发的新冠疫情让整个宏观经济受到巨大的冲击,房地产行业也难以幸免,而且从目前市场反馈的情况来看,三四线城市受疫情影响较为严重,资金压力较大,对于领地集团也是一个不小的考验。

有息债务高企,现金流恶化

近年来,在房地产政策调控和宏观经济去杠杆叠加的压力之下,领地集团的财务压力飙升,回款困难和负债高企并存。

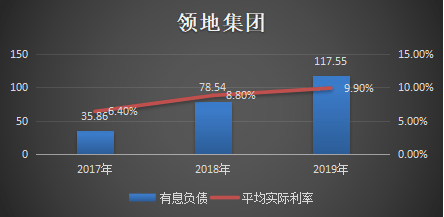

财报显示, 2017年-2019年,领地集团有息负债分别为35.86亿元、78.54亿元、117.55亿元,一方面是有息负债规模的扩大,另一方面,公司的融资利率也不断上升,公司借款的平均实际利率分别为6.4%、8.8%及9.9%,融资成本的上升也拖累了公司的业绩。

根据招股书显示,2019年领地集团银行及其他借款利息高达14.45亿元,远高于净利润,其中资本化的部分达到12.9亿元。截至2019年末,应于一年内偿还的负债规模为57.63亿元,而年末公司账面现金只有13.82亿元,远远不能负债短期负债,存在较大的偿债压力。

2017-2019年公司净资产负债比率由60%增至140%,公司债务压力巨大,屋漏偏逢连夜雨,公司经营活动现金流近三年来一直为负,2017年-2019年,其经营活动产生的现金流分别为-1.86亿元、-42.88亿元及-31.12亿元。

物业开发属资本密集型行业,土地收购及施工等阶段均须投入大量资本,经营活动不能提供资金支持的时候,公司只能靠对外融资,报告期内融资活动产生的现金流持续居于高位,分别为28.63亿元、55.93亿元、44.02亿元,这就解释了上文中公司的负债不断攀升的原因,所有外界普遍认为募资补血才是领地集团赴港IPO的真实原因。

值得注意的是,日益凸显的财务压力并没有让领地集团放慢扩张的步伐,2019年底,领地集团与京东签订战略合作,把线下的业务进一步拓展到线上,今年3月,领地集团与大发地产在房地产开发等领域建立战略合作关系。

另一方面,领地多个项目也拉来一些合作者,去年领地乐山的项目引入了金科和碧桂园,河南商丘两地块与雅居乐地产联合开发。疫情的影响下,今年整体的经济环境肯定是不乐观的,一些大型房企纷纷收缩阵线来维持生存。

前不久恒大在举行2019年业绩发布会时,许家印就提出要降低土地储备和负债水平,保证公司可以持续发展,而领地集团的实力和恒大相比要逊色的多,如果不及时调控,即使上市成功,未来的经营也很可能遇到新的问题。

0 条评论