科创板、创业板注册制改革加速背景下,券商投行业务迎来高光,但内部分化严重,马太效应越来越显现

文/ 曾伟强 编辑/ 百川

2020年上半年已然过去,券商投行逐鹿半年,股权承销成绩单也浮出了水面。截止7月1日,年内券商股权承销规模达6585.02亿,较去年同比提升7.5%。

就上半年情况显示,券商投行整体表现良好,一二级市场齐头并进,IPO和增发规模大幅增长,不乏有“黑马”突围而出,业绩爆发。但也有50余家上半年股权承销业务“颗粒无收”,陷入竞争困境。

市场高度集中,行业马太效应加剧

据《每日财报》分析,2020年上半年券商股权承销业务显现出三大特点:一是前十榜单出现“大洗牌”,申万宏源承销保荐、招商证券、华西证券、中国银河证券跻身前十。二是头部券商市场占有率提升,前2家券商的股权承销业务市场占有率达37%,马太效应加剧。三是首发及增发承销规模实现大增长,分别同比增长124%、64.53%。

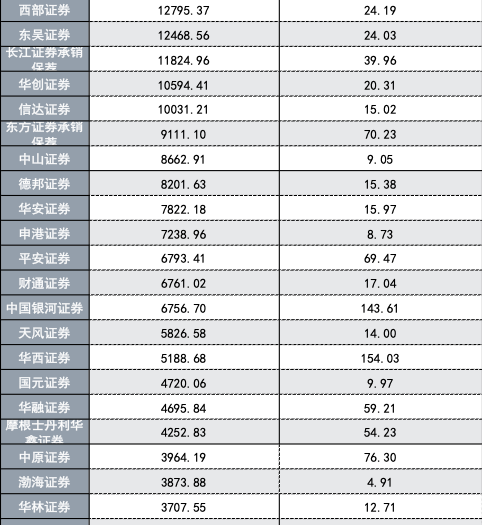

具体来看,中信证券以1247.29亿元的股权承销金额排名第一,中信建投以1191.55亿元的规模紧随其后,两家公司挺进千亿俱乐部,将其他公司远远地抛在后面。华泰联合证券和中金公司分别以601.47亿元和461.678亿元位列三四名,“三中一华”四家便占据了股权承销总额的“半壁江山”,市场占有率达到53.18%,相比去年同期的47.15%得到了进一步提升,马太效应凸显。

《每日财报》了解到,券商投行业务集中度进一步提升的原因在于大项目更倾向于找大型券商。京沪高铁是今年上半年募资净额最高的一家公司,据统计,京沪高铁募资净额为306亿元,保荐机构(主承销商)为中信建投证券,联席主承销商为中信证券和中金公司。此外,石头科技、华润微、公牛集团、中泰证券、三峰环境、甘李药业、晶科科技、天合光能、沪硅产业首发募资净额均超过20亿元,这些公司的保荐机构也以头部券商为主,因此造成了强者恒强的行业格局,大型券商行业地位愈发巩固。

前10名单中,还有国泰君安(347.39亿元)、申万宏源(223.29亿元)、银河证券(143.61亿元)、招商证券(131.7亿元)、兴业证券(129.19亿元)、国金证券(111.23亿元)这些老牌券商。华西证券(154.03亿元)则是其中的黑马,行业排名第7,承销规模同比增长360.75%。

特别值得一提的是,亚军——中信建投在上年上半年已有637.44亿元股权承销的庞大规模下,今年上半年依然获得了553亿元的增长,同比增长86.93%,成为承销规模增长值最大的券商,表现实在亮眼。

受益于改革红利,承销总收入增长迅速

对于券商投行来说,业务的最终落脚点还是承销收入,只有实打实地获得收入,才能转化为更加有效的业绩指标。

截止7月1日,今年以来48家券商合计获得股权主承销(包括首发、增发、配股、可转债发行)收入75.4亿元,同比增长103%。

从股权承销收入排行榜来看,前五座次较去年同期发生大洗牌,中信建投名次上升1位,取代中信证券收入排名居首,今年以来已达9.1亿元;中金公司紧随其后排第二,排名上升3位,达7.4亿元;中信证券股权主承销收入6.4亿元居第三;光大证券上升9位,以5.1亿元的收入排名第四;华泰联合上升4位,收入4亿元,列第五。前五名分食超过四成券商承销总收入,行业马太效应持续。

在IPO这一兵家必争之地,头部券商的地位固然稳固,但也有部分中小券商强势发力,在激烈竞争中博得一席之地。2020年上半年,国金证券、民生证券IPO承销保荐收入分别为3.99亿元、3.35亿元,分别位居业内第五和第七位,是排名前十中为数不多的中小券商。去年同期,这两家券商IPO承销保荐收入排名均在20名开外。

据《每日财报》了解,券商股权承销收入增量主要来源于IPO业务的推动。受益于市场改革红利推动,今年券商IPO承销业务斩获颇丰。数据显示,2020年上半年40家券商IPO承销总收入达65.18亿元,相比去年上半年的30.86亿元,增长了111.19%。

而科创板业务为券商IPO承销业务贡献了最重要的收入增量。科创板自2019年6月13日开板后上市企业持续扩容,数据显示,今年上半年沪深市场共有119家企业成功上市,其中科创板上市企业达46家,46家企业就为券商贡献了30亿元的承销保荐费。

一边有券商在注册制改革推进的背景下获得业绩大爆发,另一边也不乏券商在IPO承销市场竞争中陷入困境。今年上半年有40家券商获得了IPO承销收入,这也意味着在93家拥有承销保荐资格的券商中,53家年内该业务“颗粒无收”。

据《每日财报》分析,在资本市场深化改革背景下,券商投行在创业板、科创板等业务上多点开花,伴随着注册制改革持续推进,券商投行业务有望进一步拓展。未来考验券商投行实力的将不仅是券源获取、交易撮合、业务协同等工作,券商投行的资本实力、定价能力、销售能力、风控能力等也将面临更加高的要求。可以预见的是,头部券商在全业务链条协同及发展上占优,行业马太效应或将加剧,中小投行需要探索其专业、特色的精品券商之路。

0 条评论