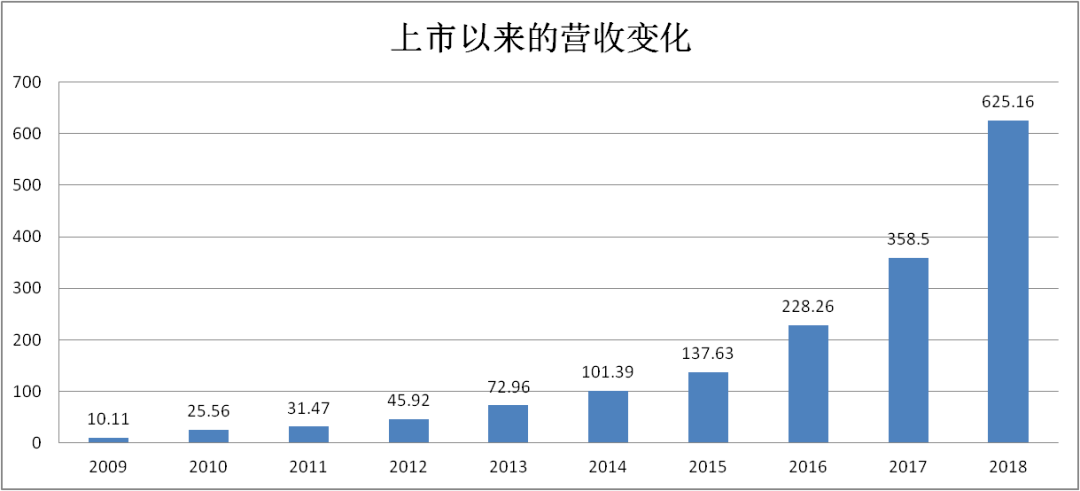

在过去十年中,立讯精密的营收从2010年的10.10亿元增长到2019年的625.16亿元,增幅超过了62倍

出品|每日财报

作者|刘雨辰

最近的股市跌宕起伏,让很多投资者很受伤,这也再次印证了选对赛道和优质股票的重要性。《每日财报》综合了部分主流机构的投资观点,发现机构投资者普遍认为新能源汽车和苹果产业链存在机会。此前我们介绍了新能源汽车行业的投资机会,那今天我们就介绍一家苹果产业链的重量级公司——立讯精密。

立讯精密成立于2004年,公司主要生产和销售连接线、连接器、射频天线、声学、无线充电、马达、蓝牙耳机等零组件、模组与系统产品。公司从PC连接器起家,通过收购昆山联滔进入苹果供应链,随后围绕大客户,不断开拓天线、无线充电、线性马达、声学器件等模组产品,并在2017年后进入整机制造领域,产品线不断扩张,逐步成长为电子制造巨头,手握苹果和华为两大客户。

《每日财报》注意到,过去10年中,公司营收从10亿级别增长至去年的625亿元;股价也是大幅度增长,尤其是去年以来就飙升了近6倍,这样的投资回报率足以在A股中一骑绝尘。

截至7月28日,立讯精密市值为3907亿元,超越了鸿海在A股的上市公司工业富联(601138.SH)2824亿的市值。

富士康和苹果成为重要跳板

回顾立讯精密的发展历程,富士康和苹果在其中扮演了重要的角色。

1988年,富士康从广东澄海、潮州、丰顺等地招来首批150名员工,其中,来自澄海的王来春便成为富士康旗下“海洋电子接插件厂”的一员,那一年,她21岁。

1999年,32岁的王来春在积累了众多人脉、资源以及先进管理方式后,从富士康离职,和哥哥王来胜出资购买了香港立讯公司,开始了自己的创业之路。

2004年,香港立讯在深圳设立外商独资公司立讯有限,并于2008年整体变更为股份有限公司。成立初期,立讯精密主打连接器产品,服务联想、富士康等客户,需要指出的是,富士康在公司的发展初期给予了非常大的帮助。根据立讯精密当年的招股书,2007年至2009年,公司向富士康销售产品的收入占当期营业收入比例分别为47.73%、56.46%、45.38%,富士康是当之无愧的第一大客户。

2010年,立讯精密在深交所中小板上市,当年公司的营收只有10.11亿元,对应的净利润为1.16亿元,但发展至2019年,公司的营收上升为625.2亿元,利润也相应上涨至47.14亿元。9年的时间,立讯精密的营收、利润分别增长了60倍、40倍,之所以能够取得今天的成就,和公司当初切入苹果产业链直接相关。

2011年的4月,立讯精密收购昆山联滔电子有限公司60%股权,成为昆山联滔的控股股东,标志着公司正式进入苹果供应链。2014年,立讯完成了对联滔电子剩余40%股权的收购,至此,昆山联滔成为立讯的全资子公司。

昆山联滔从事各种精密连接器、高频信号连接线、新一代天线及机电整合的模组件等产品的研发、制造及销售,主要服务于Quanta、Compal、Wistron、Foxconn等ODM/OEM客户,是美国Apple公司连接线的主要供应商之一,除苹果外其终端客户还有Dell、Intel、Lenovo、Sony和Segate等客户。

背靠大树好乘凉,立讯精密在2011-2014年间不断拓展苹果产品的连接器产品。

2011年,立讯获得MacBook内部线份额。2012年,获得iPad内部线份额。2013年,获得MacBook电源线和iPhone/iPad Lighting线份额。2014年获得AppleWacth无线充电/表带份额。2015年获得MacBook Type-C份额。2016年获得iPhone转接头份额。

2016年,立讯精密收购台湾美律的子公司苏州美特51%的股权,正式进入声学器件行业。苏州美特多年来致力于音频领域的持续投入,累积了深厚的研发及专利基础,并且已是苹果供应商。通过收购苏州美特,公司于2017年进入 iPhone的声学器件供应序列。

2016年9月,iPhone7发布,在为数不多的创新中,取消 3.5mm耳机接口改用lighting接口,并推出无线耳机AirPods,这也成为发布会上最大的亮点,其在2017/2018/2019 年的出货量分别达到了1500万/2800万/6500万台左右。英业达是ODM厂商龙头,提供PC、服务器和手持设备/设备的ODM制造服务,AirPods 的组装最开始是由英业达独家供应,但由于英业达在整机制造的良率始终不如人意,成为制约AirPods供应的瓶颈,苹果因此在2017年7月引入立讯精密作为第二家AirPods的整机制造商。

凭借强大的精密制造能力,立讯精密的AirPods良率迅速达到较高水平,并快速成长为第一大供应商,目前立讯精密在普通版 AirPods的份额达到60%-65%左右,在降噪版的AirPods Pro的份额则达到了100%,形成垄断优势。

除了AirPods,公司有望在2020年下半年切入 Apple Wacth的整机组装,复制公司在AirPods的成功之路。AppleWatch尽管出货量不及AirPods,但单机价值量约为AirPods的2-3倍,整体市场规模与AirPods旗鼓相当,也就是说,立讯精密的业绩可能迎来了新的爆发点。

深耕苹果产业链,业绩高速增长

立讯精密在上市之后始终保持业绩的高速增长,营收从2010年的10.11亿元增长至 2019年的625.16亿元,归母净利润从 2010年的1.16亿元增长至2019年的47.14亿元。

无惧疫情的影响,公司在2020年继续保持着快速的增长势头,Q1的营收达到165.13亿元,同比增长 83.10%,实现归母净利润9.82亿元,同比增长59.40%。

立讯精密目前最亮眼的业务无疑是为苹果供应链生产加工Airpods。根据调研机构Counterpoint的数据,2019年Q4全球TWS耳机销量为5100万副,销售额为66亿美元,苹果占据整个Q4销售额的62%,全年全球TWS市场的销售量约为1.3亿副,2020年预计将增长90%,达到2.3亿副,这其中苹果将占据一半的市场,这也是立讯精密今年以来业绩逆势大增的保障。

事实上,立讯精密和苹果已经完成了深度的绑定,2019年,来自苹果公司的销售金额占年度销售总额的比例高达55.43%,而这一数字在2016/2017/2018年时还是33.18%/36.58%/44.85%,公司虽然与国内客户华为、小米等亦有合作,但目前业务额均无法与苹果相比。

从营收结构上来看,公司的营收增长主要由消费性电子驱动,去年消费电子业务营收同比增长93.95%,该业务占公司营收比重从2018年的74.77%进一步提升至2019年的83.16%。

在专注消费电子领域的同时,立讯精密还通过各项收购进行横向的业务拓展,意图打造成为全球领先的全方位连接方案提供商,实现一站式的服务。立讯精密瞄准的其他领域分别为汽车电子和通讯,2012年和2013年,立讯精密分别通过收购福建源光电装55%股权与德国SUK 100%股权布局汽车相关业务。

但截至目前,相对于消费电子业务而言,立讯精密的汽车业务体量还比较小,2019年年报显示,公司汽车互联产品及精密组件收入为23.61亿元,占总营收的比重为3.78%。继汽车电子后,通讯也有望成为立讯精密的下一个增长点,2017年至2019年,公司通讯互联产品及精密组件营业收入分别为16.55亿元、21.52亿元以及22.37亿元,业务收入数额逐年增大。

作为科技型公司,没有自主创新能力是无法在激烈的市场竞争中生存的。立讯精密深耕于苹果供应链靠的就是领先的技术和工艺,一旦在研发上懈怠而落后于竞争对手,那么失去的将会是一大片市场。而从立讯精密历年的研发投入来看,公司的研发费用率也在不断提升,从2010年的2%左右提升到了2019年的 7%左右,2019年研发投入接近44亿元,同比增长74.01%。

在《每日财报》看来,立讯精密的成长空间主要看两方面:一是消费电子行业的景气程度,二是苹果的发展前景以及合作关系的稳固性。消费电子行业方兴未艾,未来依然有望维持高增长,而苹果作为全球顶尖的电子产品龙头,短时间内并不会走下坡路,进一步来说,未来真正可能对立讯精密的业绩造成巨大冲击的是公司和苹果的合作关系。按照市场化的发展模式,立讯精密具备足够的优势来维持这层合作关系,但中美博弈却为此增添了外部风险,这一点也需要看到。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

0 条评论