尽管业务和立白有所区别,但朝云集团仍重度依赖立白的销售渠道和生产线资源。

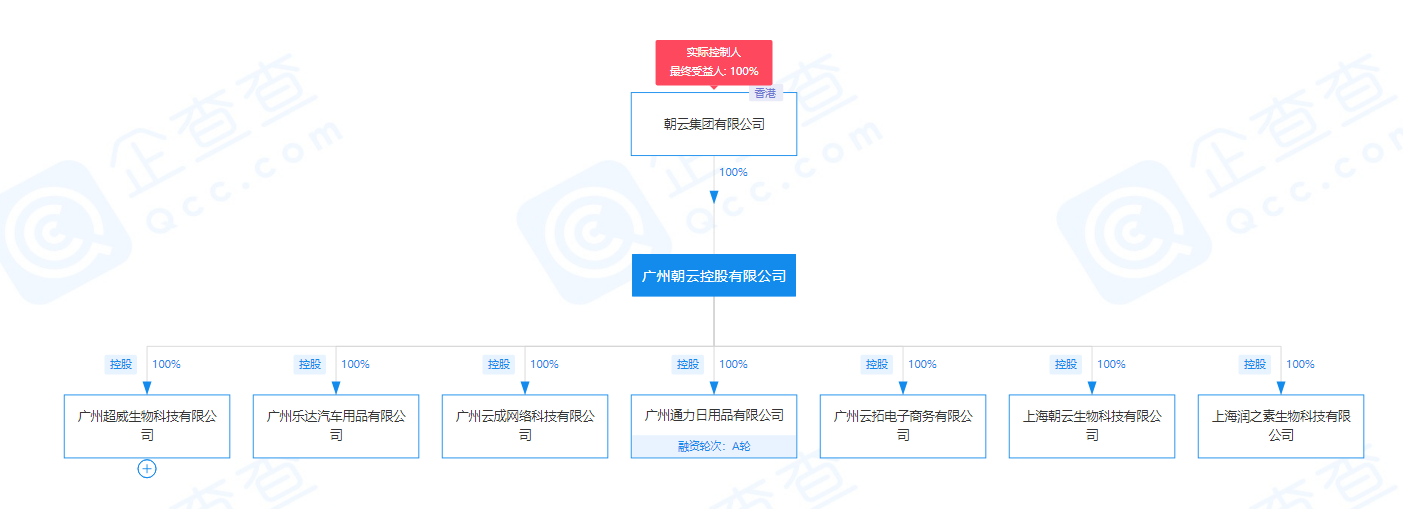

近期,立白集团创始人陈氏家族旗下的广州朝云控股有限公司(以下简称朝云集团或朝云)正式向港交所提交招股书以寻求上市募资。募资金额暂时还未披露,但募资将被用于产品研发、销售网络建设、市场营销、战略收购等常规生产经营方面。

据《每日财报》了解,朝云集团成立于2006年,控股股东为立白集团创始人家族,公司主营业务为家居护理、个人护理和宏物护理等产品销售,品类涵盖杀虫剂、驱蚊剂和家用清洁产品,旗下有威王、超威等7个核心品牌。

值得注意的是,就在两个月前,蓝月亮也在港交所提交了上市申请。朝云集团植根于立白集团,而蓝月亮和立白又一直是如影相随的竞争对手,蓝月亮开启上市之路或许刺激并推动了朝云集团的IPO进程。

朝云集团目前主做杀虫驱蚊市场,尽管业务和大哥立白有所区别,但小弟朝云集团仍重度依赖大哥立白的销售渠道和生产线资源。又因全品类、多品牌的战略,导致产品“多而不强”,朝云集团近年的业绩几乎“原地踏步”。

据招股书显示,2017年-2019年,朝云集团的营收总额分别为人民币13.46亿、13.50亿、13.83亿,净利润分别为人民币1.70亿、1.77亿、1.84亿。其后两年营收、净利润同比增速显然都比较低,甚至都没有跑赢宏观经济指标GDP的增长率。

好在2020年第一季度,公司营收迎来同比较大增长。数据显示,今年第一季度的营收为人民币7.34亿,同比增长了13.4%。一季度盈利的增长主要是受到疫情影响,从而催生了消毒剂市场的需求大增,相关清洁消毒产品的销量得到释放。

但这是短期不可持续的因素,如剔除非常态因素,总体来说,朝云集团无论是营收,还是净利润都是增长几乎处于停滞状态。

相比之下,国内洗衣液龙头蓝月亮的业绩增速远远高于朝云集团。2017年至2019年,蓝月亮的营收从56.32亿港元升至70.50亿港元,年均复合增速为11.88%;同期归母净利润从0.86亿港元升至10.8亿港元,年均复合增速达到254.37%。

事实上,业绩增长乏力的主要原因在于朝云集团业绩的单一性,而且这单一的赛道成长前景很一般。

公司的主营产品是杀虫驱蚊类家居用品,简单说就是各类蚊香、厨房洗护和空气清新剂等产品。2017年-2019年,朝云集团营收的68.4%、69.4%和63.3%来自杀虫驱蚊产品。

一方面,驱蚊杀虫产品为朝云集团创造了较大的营收,但同时也潜藏着较大的风险。本身杀虫驱蚊产品利润较低,而且存在季节性需求的影响,容易出现不稳定的增长情况。

朝云集团在风险提示中表示,无法保证其杀虫驱蚊产品的销售额日后会增加或者维持现有水平。而在整体日化市场中,这类家居护理产品消费比重并不高,虽然疫情让大众消费观念有些许转变,但短期内行业天花板还是很明显。

据公司招股书,中国杀虫驱蚊零售额从2015年的人民币62亿元增长到2019年的84亿元,复合增速为8%,并预计将以7.3%的复合增速增长到2024年的120亿元。

对于一个不足百亿规模的市场来说,个位数的增长只能说其成长性很一般,而且从数据上来看,朝云集团在过去三年的增长速度远不及行业整体增长水平,这也是公司需要检讨的地方。

事实上,和自己进行纵向对比,朝云集团的杀虫驱蚊业务也在走下坡路,2017年-2019年,朝云集团杀虫驱蚊产品的营收分别为9.2亿元、9.36亿元、8.76亿元,不升反降。

按照招股书的说法,2019年该部分营收下滑主要是因为该类产品涨价而销量下滑,从这一表述中可以发现,朝云集团的杀虫驱蚊产品并不具备涨价的基础,这或许是因为行业竞争激烈,或许是因为公司在产业链中议价能力有限。

1994年,陈凯旋、陈凯臣兄弟创立立白集团,涉足洗衣液、洗衣粉及相关产品的生产及销售。在完成资本的原始积累后,陈凯旋在2006年开启了日化全品类战略,基本分为家居护理、织物护理、餐具护理、个人护理、宠物护理五大板块。

其中朝云集团统筹家居护理业务,后陆续进军个人与宠物护理领域。作为旗下第一个冲击上市的板块,朝云集团由陈凯臣之女陈丹霞,出任朝云集团董事长兼首席执行官一职。

朝云其实最早成型的是西兰空气清香系列;几年后创立“超威”品牌,进军家居消杀领域;此后收购江西超灵蚊香和资江东江制药,成为公司崛起的关键;2008年推出润之素、2010年推出贝贝健等。

截至目前,广州朝云为朝云集团旗下平台,已拥有威王、超威、贝贝健、西兰、润之素、倔强的尾巴、德是等七个品牌。

值得注意的是,全品类、多品牌的战略也导致了产品的“多而不强”,缺乏有较大增长潜力的拳头产品。

虽然超威驱蚊系列的市场影响力尚可,但近年杀虫驱蚊板块的业绩也出现下滑。2017年-2019年公司整体规模止步不前,主要就是因为第一大业务杀虫驱蚊板块收入从9.20亿元减少至8.76亿元。

此外,虽然朝云集团在招股书中表示,该公司在管理、经营和财务等三方面均独立于立白集团。但《每日财报》注意到,不管是销售端还是生产端,朝云集团其实都很难离开立白而独立经营。

首先,朝云集团非常依赖立白的销售网络,作为中国日化行业的龙头,立白集团经过多年在销售渠道上的深耕,早已沉淀了巨大优势。而朝云集团与立白集团协议约定通过后者直接面向48名大客户,覆盖约11000个销售点。

其中包括沃尔玛、家乐福等全国性或区域性大卖场、超市、百货商店及便利店,基于这一先天的优势,朝云的产品迅速打开下沉市场。从渠道协同效应来看,立白集团可谓发挥了举足轻重的作用。

2017-2020年一季度的交易额显示,立白为朝云集团贡献的营收比例分别占到17.9%、23.0%、20.7%和20.5%。此外,立白集团还是朝云最大的供应商。

招股书显示,在销售需求量最大的时节,朝云会将部分产品生产外包给立白集团及其他第三方制造商。2017年-2019年,公司向前五大客户采购占比约40%-50%,其中仅向立白集团采购占比就分别达20.8%、15.8%、29.1%。

有趣的是,朝云集团自己旗下的生产线并未饱和运转。2019年,公司安福基地产能利用率不到70%,番禺基地整体不到50%,部分生产线甚至低至20%。鉴于陈凯旋家族在立白集团和朝云集团持股均接近100%,在上市之前,关联交易未尝不可,不过上市后,这也将是值得关注的问题。

因旗下产品的“多而不强”,即使渠道和生产都有“大哥”立白帮忙,但朝云集团的业绩增长依旧乏力。此外还与“大哥”立白关联交易频繁,朝云集团的赴港上市之路能否一帆风顺呢?《每日财报》将持续关注。

0 条评论