游戏多数未上架主流应用商店,公司旗下哆可梦流量与收入从何而来?

撰文/楚风

出品/每日财报

近日,ST惠程向深交所申请撤销公司其他风险警示,公司控股股东中驰惠程及其关联方已于3月24日归还全部非经营性资金占用,非经营性资金占用余额为0元。

此前,ST惠程发布公告自曝控股股东方存在非经营性资金占用问题,非经营性占用资金余额为6067.49万元,累计归还非经营性占用资金31015.42万元。惠程科技由此带帽,变成“ST惠程”。

中驰惠程入主后,ST惠程业绩并未能明显改观,近3年来业绩持续走低,2020年业绩预告由盈转亏。中驰惠程由于资金紧张,频频减持及质押ST惠程的股票,目前所持股票已悉数处于质押状态,甚至一度打算将控股权转让,但因承诺期未满而不了了之。

游戏开发已成为ST惠程主要收入来源,旗下子公司哆可梦贡献主要利润。不过经《每日财报》研究发现,哆可梦营收背后存在重大疑问。其已发行的游戏共有5款,但在各大手机应用商店多数未能查询到数据。也就是说,5款游戏多数没有上架应用商店,那么其收入及流量从何而来?

ST惠程原先是一家电网设备供应商,于2007年登陆深交所上市。2016年6月,中驰惠程入主ST惠程,汪超涌、李亦非夫妇成为其实控人。2016年,ST惠程当年业绩就变脸,盈利同比下降43.92%至7591万元,到次年亏损达到上亿元。

从业绩具体表现来看,2016年至2019年,ST惠程实现营收为2.89亿元、3.73亿元、18.89亿元和10.92亿元,同比增长37.85%、29.30%、408.65%和-42.45%;实现净利润为6733.17万元、-1.18亿元、4.58亿元、1.64亿元,同比增长-43.94%、-246.68%、488.25%和-64.18%。其中,2018业绩增长是完成收购哆可梦后合并财务报表所致。

2021年3月2日,惠程科技突发公告,公司股票当日停牌一天,公司股票自3月3日开市起被实施其他风险警示,股票简称由“惠程科技”变更为“ST惠程”。惠程科技因公司控股股东及关联方未能全部归还非经营性占用资金,根据《深圳证券交易所股票上市规则》规定,公司股票被实施其他风险警示。

事实上,ST惠程遭控股股东占用资金,自身也缺钱。2018至2020年前三季度,ST惠程货币资金分别为2.50亿元和2.62亿元;经营活动产生的现金流净额分别为3.09亿元、-2.67亿元和1.69亿元。同期,负债总额分别为16.4亿元、14.5亿元和11.3亿元。

值得注意的是,ST惠程在2017年收购哆可梦,60%资金来源于信托融资,贷款总额8.30亿元,贷款利率为年化9%。

控股股东为什么会不惜代价掏空ST惠程呢?有猜测说,除自身资金短缺外,其对ST惠程未来发展不抱有很大希望。近期以来,中驰惠程频频减持和质押ST惠程股票,目前所持股票已悉数处于质押状态。2020年12月底,中驰惠程筹划将控制权转让给国资,预计转让15%股份。不过该事宜在12月30日终止,原因是控股股东在2016年6月入住ST惠程时,承诺60个月内不会转让控股权。

3月27日,ST惠程宣布控股股东已于3月24日悉数归还非经营性占用资金,也就是赶在4月30日前将占用资金归还。经过董事会独立意见、会计师事务所独立审核,如果深交所核查无误,ST惠程还是有希望摘帽的。

目前,ST惠程面前最大的拦路虎并不是摘帽的问题,而是经营业绩以及可持续发展能力。2017年至2019年,其实现营收为3.73亿元、19.0亿元和10.9亿元,实现归属净利润为-1.08亿元、3.36亿元和1.35亿元。而至2020年,其业绩大幅预亏,预计全年营收为7亿至9.1亿元,归属净利润亏损9至11.7亿元。

ST惠程2020年业绩亏损,问题出在子公司哆可梦身上。其于2017年斥资13.8亿元收购哆可梦77.57%股权,评估增值率高达2759.59%,自此经营发展变为游戏发行和电气产品双轮启动。2019年,其游戏行业贡献营收为7.84亿元,收入比例为71.80%,毛利率达82.40%;电力行业贡献营收2.80亿元,收入比例为25.62%,毛利率为29.71%。

收购时交易方承诺,哆可梦在2017年至2019年分别实现不低于1.45亿元、1.88亿元、2.45亿元的净利润。然而三年业绩承诺完成后,哆可梦业绩即变脸,直接导致ST惠程业绩下滑,并造成12.21亿元商誉。

哆可梦业绩在2019年就有变脸迹象,ST惠程对此还解释称,哆可梦自研游戏产品和代理游戏产品的上线时间表有所推迟,业务规模下降,收入减少。

2020年,哆可梦业绩大幅下降,并导致ST惠程亏损。对此,ST惠程解释称,受游戏行业监管趋严、哆可梦多款产品受疫情影响延迟上线;新产品业绩不达预期,哆可梦业绩出现大幅度下滑。其预测哆可梦估值下降,预计计提商誉减值准备8.9亿至11亿元。

ST惠程在2020年业绩预告中指出,国内头部厂商大规模进入中重度游戏买量市场,手游市场买量竞争加剧,进一步推高了游戏买量成本,为保持行业竞争地位、紧跟行业发展趋势,在互联网流量资源方面保持较高的的投入力度,导致销售费用出现较大增长。

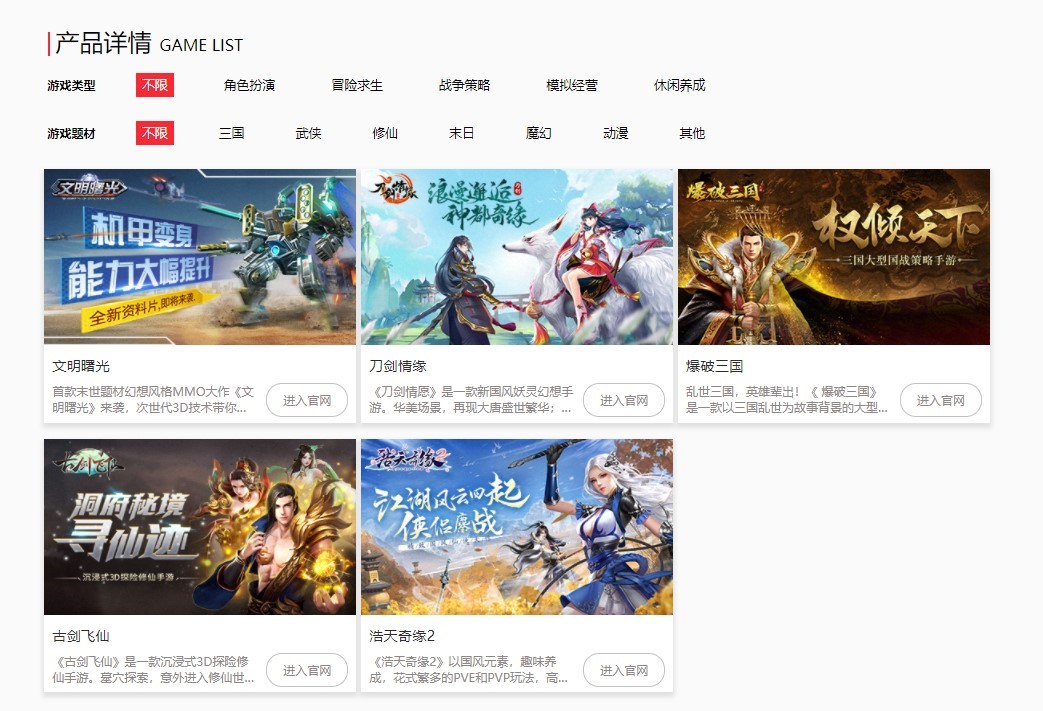

然而经《每日财报》研究发现,问题恰恰出在ST惠程所言的“互联网流量资源方面”。在哆可梦官网只找到5款游戏,分别为《文明曙光》、《刀剑情缘》、《爆破三国》、《古剑飞仙》和《浩天奇缘2》。

(图源哆可梦官网)

《每日财报》通过蝉大师分析国内主流应用商店平台,包括苹果、华为、小米、VIVO、OPPO、应用宝、百度、360和魅族,发现上述5款游戏中,仅有《文明曙光》登陆在华为、小米等4家应用市场,其他的游戏均未上架主流应用商店。

(数据来源:蝉大师)

与此同时,百度和360应用商店上出现名为“刀剑情缘”的游戏产品,但是与哆可梦官网出现的“刀剑情缘”非同一款游戏,前者发行商为上海聚市,且游戏已经停服,因而称之为同名非同款游戏。这又带来另一个问题,同名游戏能否拿到版号?

既然多数游戏未上架主流应用商店,那么哆可梦收入及流量从何而来?另外,ST惠程所言“在互联网流量资源方面保持较高的投入力度”,究竟表现在哪些地方?《每日财报》就相关问题递送求证函,截止发稿时间尚未获得回复。

此外,《文明曙光》作为唯一可查询数据的产品,但在各个平台评价一般。其中,其在华为应用商店下载量37万,在角色扮演榜单排名631,评分为2.6/5;VIVO应用商店下载量828.51万,评分为3.8/5;OPPO应用商店下载量314.99万,评分3.6/5。

哆可梦为ST惠程贡献主要业绩,但自身经营却出现重大疑问。而其多款游戏未在主流应用商店上架,流量及收入来源未知,可持续发展能力也非常可疑。对其后续发展,《每日财报》将持续关注。

0 条评论