不管现代医疗美容技术何等精进

变老始终是我们不得不面对的结果

而比起不断苍老的容貌

和逐渐衰退的记忆

现实的一系列问题

恐怕更令人惆怅

儿女孤身在外打拼

热闹欢笑经常要在记忆中回味

胳膊腿脚渐渐不方便了

每顿饭都少不了几粒药片

每天睁眼第一件事

就是担心去医院

忧心养老钱不够

北师大金融教授钟伟曾算过一笔账

假设国内经济增长、

居民货币收入增长等都没有根本改变

那么在2027年退休的员工

需要300万-500万的积蓄才够养老

而在一线城市,这样的数字远远不够

因此,为了更好地享受老年生活

我们必须提前规划

毕竟“有计划就不乱,有准备就不慌”

除了必要的社保之外

补充养老保险就成了最佳选项

在进行养老险的挑选时

也要看其是否适合自己

哪些人更适合购买养老险呢?

01

基础保障完善

“先保障后其他”是保险领域的原则

在完善最基本的保障配置后

才可以考虑更多的险种

02

不盲目追求高收益

不能妄想通过养老年金险来实现“财富自由”

高收益背后是高风险

养老年金险作为提供稳定现金流的险种

不能成为过度追求利益的标的

03

了解产品和需求

对于随时有较大资金需求的人来说

可以关注产品是否提供相关解决方案

如保单贷款等功能

方便在积累资金的同时

也不影响日常急用

在充分考虑自身的条件后

就可以开始配置养老年金险

帮助自己老有所依、老有所养

不再担心缺钱的窘境

经《每日财报》多日寻觅

发现了一款不错的养老险

就在最近

君康人寿即将上线的一款

“君康君悦一生(黄金版)养老年金保险”

(以下简称“君悦一生黄金版”)

该产品旨在提高家庭生活品质、为养老护航

推荐大家关注

君悦一生黄金版

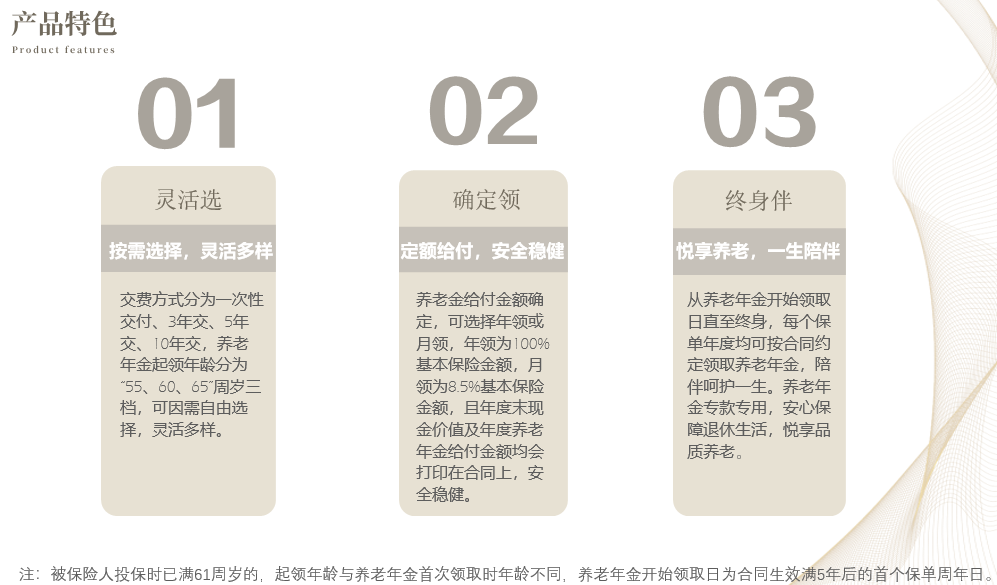

具备灵活选、确定领、终身伴特色

让客户能够获得相对稳定的收益

对客户的吸引力较强

01

按需选择 灵活多样

可以按照自己的需求

选择不同的交费方式、领取年龄等

利用闲置资金为养老保驾护航

也不会影响到日常的生活需求

顺应了“养老金积累和领取服务更加灵活”的大趋势

具体来说

该产品交费方式

分为一次性交付、3年交、5年交、10年交

起领年龄分为“55、60、65”周岁三档

领取方式可选择年领或月领

出生满28天至70周岁(含)均可作为被保险人

年龄范围非常宽泛

02

定额给付 安全稳健

养老年金给付金额确定

年领为100%基本保险金额

月领为8.5%基本保险金额

如未选择领取方式则默认年领

如需变更为月领

只需在领取日前提出书面申请

03

悦享养老 一生陪伴

从养老金开始领取日至终身

每个保单年度均可按合同约定领取

养老年金专款专用

终身享有,从容养老

除上述养老年金保障外

君悦一生黄金版

也帮助被保险人通过身故保障

给家人温馨守护

若被保险人在保险期间内身故

公司将按

①被保险人身故时累计已交保险费

②被保险人身故时合同的现金价值

以上两项金额中的较大者

给付身故保险金,同时合同终止

此外,产品还兼具保单贷款、减额交清、

保险费自动垫交等功能权益

如保单贷款可以帮助客户缓解资金周转

合同有效且在犹豫期后,若具备现金价值

投保人可以申请保单贷款

保单贷款限额为当时合同现金价值的80%

可以解决投保人因资金周转所带来的难题

客观来看

人一生的财务状况

可以概括为

挣钱一阵子,花钱一辈子

忙碌一生

怎甘落个凄凉晚年?

选择君康人寿这款养老年金险

为自己的养老做出富足的规划

0 条评论