往上看,作为头部房企,碧桂园因自2018年就采取“行稳致远”战略,始终将经营安全和财务安全放置在发展的第一位,所以纵使冲击如去年,其也依旧保持稳健经营的风格。

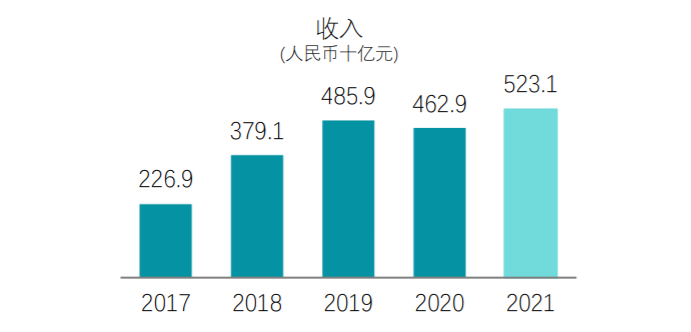

3月30日,碧桂园控股有限公司(2007.HK,以下简称“碧桂园”)发布2021年全年业绩报告。报告期内,公司实现总营业收入约5230.6亿元,毛利约927.8亿元,核心净利润约269.3亿元。

截至2021年末,碧桂园总有息负债余额稳步下降,净负债率为45.4%,同比下降10.2个百分点,现金短债比约为2.3倍,债务结构持续优化。

天风证券报告显示,2021年,在行业整体承压的情况下,碧桂园彰显了优秀的经营能力,预计公司2022年销售表现也将强于行业,公司龙头地位将继续稳固。

背靠市场下行局面,房企们所谈所言逐渐已不再是规模第一。作为行业龙头,“行稳致远”的经营策略也伴随碧桂园走过了一个又一个业绩说明会。

“针对当前市场环境,公司采用的策略是开源节流,保现金流,保三道红线,做正确的事情,以及做确定性的事情。正确的事情就是做有现金流的利润,确定性的事情就是控支出、调结构、保资产”碧桂园总裁莫斌直言。

年报显示,2021年全年碧桂园共实现归属公司股东权益的合同销售金额约5580亿元,权益合同销售面积约6641万平米,是去年房企中唯一权益销售额破五千亿的房企,展现出较强韧性。

图:碧桂园2017年至2021年营业收入情况

《每日财报》关注到,在中指研究院、克而瑞等多家第三方机构最新的年度销售排行中,碧桂园也是唯一一家在7000亿档次的房企,以全口径销售额7588.2亿元稳居行业榜首。统计显示,2015年至2021年期间,公司权益合同销售金额复合增长率达到29%。

2022年以来,尽管地产行业迎来政策“暖风”,但市场销售数据仍显疲弱。克而瑞统计显示,1-2月百强房企权益口径销售金额同比降低44.8%。在此背景下,碧桂园虽受行业基本面下行影响较往期有所下滑,但仍实现权益销售额约691.2亿元,继续保持行业第一。

当前,行业资金面持续收紧,加之多家房企债券到期,迎来偿债高峰,高质量的回款、充裕的现金流已成为房企的“生命线”。

近年来,碧桂园高度重视回款,通过标准化、精细化的考核牵引,追求“有现金流的利润,有利润的现金流”。

数据显示,2021年全年,碧桂园累计权益物业销售现金回笼约5022亿元,权益回款率达90%,且已连续6年达到90%或以上,持续领先于行业平均水平。2022年前2个月,碧桂园共实现权益销售回款金额约656.8亿元,权益回款率超95%,表现进一步提升。

要知道,销售回款率越高,就代表资金周转速度越快,有利于实现房企自有资金的良性循环,极大地保障了经营性现金流的安全。2021年,碧桂园实现经营性现金流净额达到108.6亿元,自身造血能力强劲。

基于稳健的财务状况,碧桂园债务规模与融资成本均稳步下降。截至2021年12月31日,碧桂园现金余额约1813亿元,可动用现金储备充足;总有息负债余额同比下降2.6%至3179.2亿元,其中短期债务的占比下降至24.9%,现金短债比约2.3倍。净负债率为45.4%,较上年底下降10.2个百分点;加权平均融资成本5.2%,较上年底下降36个基点。截至2022年3月30日,碧桂园本年内已无境内到期债券,仅余腾越两笔可回售公司债,共计40亿元人民币,境外仅7月份到期的一笔7亿元美金优先票据。碧桂园方面表示,公司会根据市场情况考虑再融资等安排,进一步调整负债结构。

莫斌在业绩会上指出,目前碧桂园仍处在较为健康的黄档,净负债率与现金短债比都表现良好,剔除预收账款的资产负债率也从2020年底的80%下降至74%。公司将在2023年中期之前自然实现从黄档到绿档的调整。

凭借稳健的经营实力、安全的现金流及较优的偿债能力,碧桂园持续获得资本市场的认可。同时,融资顺畅、资本充裕又将使其在市场调整周期中能更好地把握机遇,助力后续高质量发展。

当前,碧桂园是行业内为数不多成功重启境内外融资渠道的民营房企之一。在2021年9月份之前,其抓住市场机遇,在境内外市场发行长久期、低成本的融资工具。9月份之后,碧桂园在多方监管及投资人的支持下,也成功在境内外发行多种类直接融资工具,包括10亿元的公司债,15亿元ABS及39亿港元的可转债。

与此同时,碧桂园还得到了银行机构的充分支持。截至2021年底,公司未使用授信额度约2615亿元。在2022年3月,公司又先后与招商银行、中国农业银行广东省分行签订150亿元及400亿元的战略合作协议。

锦上添花的是,碧桂园还被纳入恒生国企指数成份股、富时中国50指数、恒生中国25指数成份股、摩根士丹利资本国际环球标准指数成份股、恒生综合指数及恒生中国内地100成份股等,显示出市场对碧桂园影响力的高度肯定。

“充足的授信额度增强了公司经营的灵活性和稳定性,可以更好地把握市场上所呈现的收并购机会。”莫斌在业绩会现场如是表示。

对于如何看待穿越周期的问题,莫斌认为,“现在政策已经筑底了,市场也处于逐渐筑底的过程中,市场的信心也在逐渐恢复。但是由于疫情的影响以及行业目前的状况,市场的信心还需要一段时间继续恢复。”而对于未来,莫斌认为行业市场的发展空间仍然是巨大的。

近年来,碧桂园以可动用资金作为考核的目标,牵引每个区域每个项目都在一个安全的边际下去做好每一个项目。

基于以上,碧桂园经营效率持续提升,管理质量不断升级。数据显示,公司2021年全年销管费占收入的比例5.5%,同比下降了0.5个百分点。通过持续聚焦深耕,在碧桂园所布局的城市中,有161个地级市的市占率超过5%,其中有13个城市的市占率高于20%,55个城市的市占率在10%-20%。

今年,背靠银保监会、央行联合印发的《关于加强新市民金融服务工作的通知》。碧桂园创始人、集团董事会主席杨国强在年报中表示,中国的新型城镇化还有很长的路要走,追求美好生活的人们永远在路上,“新市民”的合理住房需求应该得到支持及满足。“我们要做好应该做的所有事,持续提升自身的全周期综合竞争力,坚持高质量发展,成功穿越周期。”

0 条评论