出品 | 每日财报

出品 | 每日财报

作者 | 刘雨辰

纵观目前国内的汽车消费市场,对车的选择,除了注重年轻化的外观、运动性能,更看重环保、美感的汽车内饰,而内饰的材质好坏直接决定着汽车的品质感,因此,作为汽车内饰皮革的主机供应商已成为汽车产业链上的重要环节。

《每日财报》注意到,近日,以生产汽车皮革产品为主的知名企业新旭腾新材料股份有限公司(以下简称“明新旭腾”),正在申请IPO,对于此事,《每日财报》致函明新旭腾公司已获明确答复,“公司已向证监会递交相关材料,拟在上海交易所主板上市。”

如无意外,能否登陆A股将很快见分晓。

根据证监会披露的招股书,明新旭腾拟向社会公众公开发行人民币普通股不超过4150万股,募集资金拟投向“年产110万张牛皮汽车革清洁化智能化提升改造项目”“年产50万张高档无铬鞣牛皮汽车革工业4.0建设项目”“研发中心建设项目”及补充流动资金中,共计8.72亿元。

据《每日财报》的了解,明新旭腾成立于2005年,总部位于浙江嘉兴,前身为浙江明新旭腾皮业有限公司。其主要产品为汽车内饰皮革,广泛应用在中高端汽车的座椅、扶手、头枕、方向盘、仪表盘和门板等部位,属于典型的汽车产业链相关公司。

业绩逆市增长,客户过于集中

公司的产品主要应用在中高端汽车的座椅、扶手、头枕、方向盘、仪表盘和门板等部位。市场担心,随着汽车行业的整体下行,下游客户对公司的订单将会减少。

《每日财报》注意到,2018年国内市场汽车销量出现20年来第一次负增长,2019年,我国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%;2019年,乘用车产销分别完成2136万辆和2144.4万辆,同比分别下降9.2%和9.6%,占汽车产销比重分别达到83%和83.2%,低于2018年产销量比重3.4和1.2个百分点。

但从财务数据来看,明新旭腾的业绩出现了逆周期上涨,2017年-2019年,明新旭腾分别实现营业收入5.51亿元、5.7亿元、6.58亿元,净利润为9544.24万元、1.08亿元、1.79亿元,净利润年均复合增长率达到了37.07%。

对此,明新旭腾对《每日财报》采访回应称,公司通过不断提高自身技术水平和产品质量,在业界具有良好的口碑和品牌效应,拥有稳定优质的客户群体。目前,公司已进入美国Chrysler、德国大众、法国PSA等国际主流车厂和一汽大众、上汽通用、上汽大众、神龙汽车、上汽通用五菱、广汽菲亚特、吉利、长城、长安、宝沃、比亚迪、奇瑞、一汽轿车、广汽等国内主流整车制造企业供应商体系,并已成为上述主流整车制造企业多款新车型定点供应商。

不过,明新旭腾也面临幸福的烦恼。报告期内明新旭腾的客户主要包括直接客户和整车厂客户两类,而这两类客户都呈现高度集中度的状态。2017-2019年,公司前五大直接客户的合计销售收入逐年攀升,占总营收的比重分别为82.02%、82.06%和88.38%。分开来看,明新旭腾对第一大直接客户长春富维安道拓汽车饰件系统有限公司的销售收入平均占比超50%。

对于营收高度集中的问题,明新旭腾对《每日财报》表示,下游客户集中度之所以较高,是由汽车行业本身的特点所决定,公司前五名欠款客户应收账款余额账龄均在一年以内,且为公司长期稳定的合作伙伴,信用较好。大客户对零部件需求相对稳定,有利于提高生产效率。公司客户多为行业内知名企业,经济实力较为雄厚,公司与重要客户之间保持了长期的合作关系,不存在过度依赖问题。

而一汽大众为明新旭腾整车厂的主要客户,报告期内,明新旭腾产品最终用于一汽大众车型的销售占比更是高达70.28%、79.11%和91.06%,呈现出逐年上升的态势。为了解决这一问题,明新旭腾从2018年开始对外开拓新的客户,其中就包括探岳、探歌、奥迪Q5L等,但效果并不明显,集中度还在进一步提高。

客户集中是IPO审核过程中非常注重的一个细节,因为它会对公司的经营产生两个潜在的负面影响,首先就是一旦双方的合作关系出现裂痕,那么公司的业绩很可能快速的大幅下滑,其次,过于依赖某一客户会影响公司的经营独立性,时间长了会造成话语权的下降或者直接受到客户的牵制。

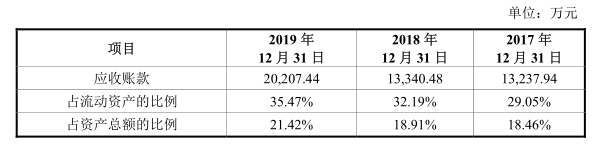

对于明新旭腾来说,第二种负面影响已经逐渐显现,具体表现为应收账款的大幅增加。报告期内明新旭腾应收账款增加较为明显,2017-2019年分别为1.32亿元、1.33亿元、2.02亿元。此外,与2018年相比,2019年公司应收账款增幅较大,高达51.47%,这或使得该公司的资金周转效率降低,并增加其营运资金压力。

同时,明新旭腾应收账款期末余额集中度较高,其前五名欠款客户余额合计占应收账款余额的比例分别为84.80%、88.14%和93.44%。如果后期不加以控制,那么不仅面临能否安全回款的问题,还要考虑公司的周转是否会被掣肘。

图片截取自招股书

原材料风险上升,偿债和周转能力优异

明新旭腾主要产品为汽车内饰皮革,主要原材料是原皮和化料,原材料占产品成本比例较高。而近年来,原皮价格的波动对明新旭腾主要原材料价格有较大影响。如果主要原材料价格继续大幅波动,将导致产品成本发生变化,进而影响该公司产品毛利率。

另一方面,公司原材料主要来自海外进口,如未来进口关税增加,则可能对其原材料采购成本带来不利影响。在最新版招股书中,明新旭腾也提到了2020年初爆发的新冠肺炎疫情带来的风险。虽然公司已逐步恢复了正常的生产经营,供、产、销等各项工作均有序开展。

但就目前状况分析,疫情在全球范围内蔓延的时间和影响仍不能确定,输入型风险上升。主要原材料大部分依赖进口,且占产品成本比例较高。如果未来海外疫情进一步扩散,冲击到明新旭腾生产原料和外销业务所在的国家/区域,导致原皮采购价格、产品成本、外销业务收入及相应的应收账款发生较大波动,将可能会最终冲击到该公司产品的毛利率,进而对其2020年生产经营和盈利水平产生不利影响,甚至可能导致经营业绩下滑。

根据招股书披露的数据,公司的偿债能力取得不断进步。2017年-2019年,公司的资产负债率分别为49.31%、38.44%、34.96%,整体负债水平逐年下滑,象征这短期偿债能力的流动比率逐年上升,分别为1.47、1.89和2.62。

在公司的可比公司中,业务结构与明新旭腾最为相似上市公司的是振静股份,《每日财报》将二者进行对比,两家公司的资产负债率基本保持同一水平,但从2018年开始明新旭腾的流动比率和速动比率明显取得了领先,2017-2019年,振静股份的流动比率分别为1.80、1.83和1.81,保持相对稳定。

图片截取自招股书

从资产的周转水平来说,明新旭腾也具备相应的优势。2017-2019年,公司的应收账款周转率分别为4.07、4.08和3.73,明显高于振静股份的4.38、3.18和2.88,存货周转率分别为1.98 、1.72和1.79,相较于振静股份的1.68、1.31和0.97依然具备明显的优势。两项资产的周转能力高于同行,表明公司在采购生产和销售回款回款环节保持领先,是一种隐性的竞争实力。

在《每日财报》看来,公司要做好应收账款期余额,否则容易对经营业绩造成影响。此外疫情在全球范围内蔓延,对于大部分主要原材料依赖进口的明新旭腾来说,是否会受到影响,我们将继续关注其动态及进展。

0 条评论