科创板最看重的便是科创底色,三年内研发占比不足5%的天益医疗,真的适合科创板吗?

出品 | 每日财报

作者 | 郜融莲

近日,宁波天益医疗器械股份有限公司(以下简称天益医疗)顺利过会,天益医疗的主营业务为医用高分子耗材等医疗器械的研发、生产与销售。

2017年,天益医疗曾谋求主板上市,但并未成功。时隔两年后,公司改道科创板。值得注意的是,公司此前在提交主板招股书中披露的一起投资情况,此次并未在提交科创板的招股书中披露。

除此之外,《每日财报》注意到,天益医疗还有科创底色不足、股权高度集中等问题。科创板最看重的便是科创底色,三年内研发占比不足5%的天益医疗,真的适合科创板吗?

科创底色略显不足,外协服务费猛增27倍

众所周知,科创板最注重的便是企业的科创底色。研发占比便是考察企业科创底色的一个重要标准。

今年的3月20日,证监会正式公布了科创板科创属性评价指标体系,并下发了《科创属性评价指引(试行)》,要求科创板的科创属性判断标准将采用“3项常规指标+5项例外条款”结构。

其中,3项常规指标的第1项即是“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上”。

然而,天益医疗的研发费用或许并不符合科创板的这套评价体系。

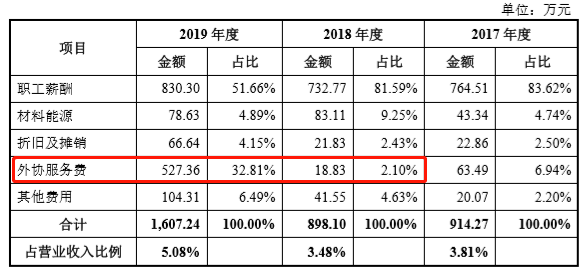

根据《每日财报》的统计,2017年-2019年(以下简称报告期),天益医疗研发费用金额分别为914.27万元、898.10万元和1607万元,占营业收入的比例分别为3.81%、3.48%和5.08%。

报告期内,天益医疗研发费用累计为3420万元,同期营业收入合计8.14亿元,研发投入在营业收入中的占比约为4.20%。这两个数据皆与科创属性常规指标的第1项不符。

值得注意的是,2019年天益医疗的研发费用明细大幅变动。招股书显示,天益医疗外协服务费的占比从2018年的2.10%增加到了2019年的31.81%。

天益医疗在招股书中表示,公司2019年,研发费用增加709.14万元,主要原因系外协服务费较2018年增加所致。

外协服务费是指在项目研究开发过程中由于研制单位自身的技术、工艺和设备等条件的限制,必须支付给项目以外单位的检测、加工、设计、试验费用。

如果将这部分费用从天益医疗的研发费用中扣除,则天益医疗2019年的研发费用仅为1080万元,研发占比仅为1.33%。

曾投资小贷公司,两票制或有不利

据公开资料显示,天益医疗已经不是第一次冲击资本市场了。

2017年,天益医疗向主板发起冲击。在公司2018年团提交的最新版本招股书中,天益医疗披露了一起投资。

据2018年的招股书显示,2015年-2017年,天益医疗曾持有宁波东钱湖旅游度假区东钱湖小额贷款有限公司(以下简称“东钱湖小贷”)10%的股权。

据天眼查信息显示,2015-2017年,东钱湖小贷其主要经营资产为发放贷款,然而,该公司却一直处于亏损状态。2017年12月,天益医疗将持有的东钱湖小贷10%股权全部对外转让。

值得注意的是,在天益医疗向科创板提交的招股书中,对2017年将东钱湖小贷股权转让的事情只字未提。明明2017年属于科创板招股书的报告期内,为何公司不愿提起此事?医疗器械公司为何要去投资小贷?未来公司是否还会继续跨界投资?

值得注意的是,近年来推行的两票制或对天益医疗的业绩造成不利影响。

所谓“两票制”,是指药品从药厂卖到一级经销商开一次票,经销商卖到医院再开一次票,以两票替代之前的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。“两票制”促使药品的流通扁平化,药品的流通路径以及中间价格将变得透明可追溯。

在“两票制”冲击下,大量的医疗公司从“经销型”向“服务型”转型,然而天益医疗目前仍采用经销为主、直销为辅的销售模式。

据招股书显示,报告期内,天益医疗营业收入为2.40亿元、2.58亿元和3.16亿元,同期经销模式的收入为2.31亿元、2.45亿元和2.57亿元,经销模式收入在营业收入中的占比约为97.35%、97.89%和82.25%。虽略有下降,但仍占据着较高的比例。

天益医疗也在招股书中坦言,若公司不能根据医用耗材“两票制”政策变化适时调整业务模式及与经销商的合作方式,公司生产经营将可能受到不利影响。

股权高度集中,上市前突击分红

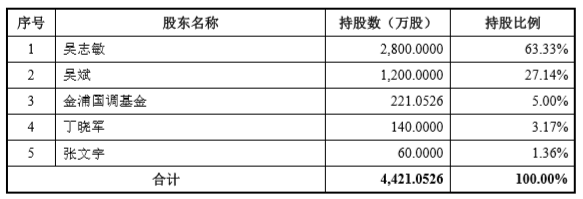

据招股书显示,天益医疗仅有5名股东,其中4人为自然人股东,1家机构股东,股权结构十分单一。

唯一机构股东金浦国调基金系2019年12月“闪电”入股,其通过增资5000万元,获得天益医疗5%股权。

表面上看起来单一,但其实这些人大部分都是“自家人。”

《每日财报》注意到,在天益医疗的自然人股东中,吴志敏、吴斌父子二人分别担任公司的董事长和副总经理职位,二人分别持股63.33%和27.14%,共同为天益医疗的实际控制人。

另一位自然人股东张文宇,在公司内任职技术研发部职员,持股比例为1.36%,张文宇系吴志敏的外甥。

值得注意的是,2019年,天益医疗的现金分红为6300万元,2019年天益医疗的净利润为6320万元。相当于天益医疗用2019年几乎全部净利润进行了分红。持股超90%的吴志敏、吴斌父子共将分到约5700万。

一家人持股比例超过90%,股权高度集中,这在经营活动中如何避免出现一言堂的情况?此次天益医疗科创板上市拟募集资金5.1亿元,其中包括补充流动资金1亿元,为何在缺乏流动性资金的情况下突击分红?

针对上述问题,《每日财报》发函询问天益医疗,但并未得到公司的回复。

0 条评论